Exercicios resolvidos calculo ir

•

0 j'aime•14,703 vues

O documento fornece instruções sobre como calcular o Imposto de Renda e participações em 4 casos diferentes. No primeiro caso, o IR e as participações são calculados com base no lucro antes do IR. No segundo caso, o IR é fornecido em valor absoluto. No terceiro caso, algumas participações são fornecidas em valor absoluto e devem ser deduzidas da base de cálculo do IR. No quarto caso, tanto o IR quanto as participações são fornecidos em porcentagem, requerendo o cálculo de um "IR provisório".

Recommandé

Recommandé

Contenu connexe

Tendances

Tendances (20)

En vedette

En vedette (20)

Similaire à Exercicios resolvidos calculo ir

Similaire à Exercicios resolvidos calculo ir (20)

Plus de simuladocontabil

Plus de simuladocontabil (20)

Exercicios resolvidos calculo ir

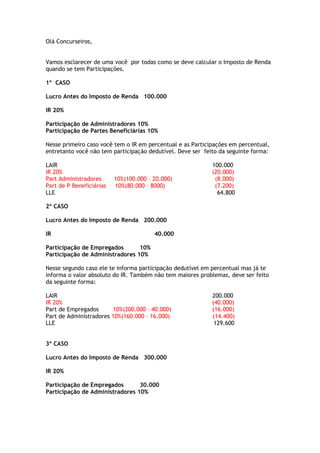

- 1. Olá Concurseiros, Vamos esclarecer de uma você por todas como se deve calcular o Imposto de Renda quando se tem Participações. 1º CASO Lucro Antes do Imposto de Renda 100.000 IR 20% Participação de Administradores 10% Participação de Partes Beneficiárias 10% Nesse primeiro caso você tem o IR em percentual e as Participações em percentual, entretanto você não tem participação dedutível. Deve ser feito da seguinte forma: LAIR 100.000 IR 20% (20.000) Part Administradores 10%(100.000 – 20.000) (8.000) Part de P Beneficiárias 10%(80.000 – 8000) (7.200) LLE 64.800 2º CASO Lucro Antes do Imposto de Renda 200.000 IR 40.000 Participação de Empregados 10% Participação de Administradores 10% Nesse segundo caso ele te informa participação dedutível em percentual mas já te informa o valor absoluto do IR. Também não tem maiores problemas, deve ser feito da seguinte forma: LAIR 200.000 IR 20% (40.000) Part de Empregados 10%(200.000 – 40.000) (16.000) Part de Administradores 10%(160.000 – 16.000) (14.400) LLE 129.600 3º CASO Lucro Antes do Imposto de Renda 300.000 IR 20% Participação de Empregados 30.000 Participação de Administradores 10%

- 2. Nesse terceiro caso ele te informa o Imposto de Renda em percentual e uma ou mais participações dedutíveis em valor absoluto. Nesse caso essas participações dedutíveis devem ser deduzidas da base de cálculo do Imposto de Renda. LAIR 300.000 IR 20% (300.000 – 30.000) (54.000) Part de Empregados (30.000) Part de Administradores 10%(246.000 –30.000) (21.600) LLE 64.800 4º CASO Lucro Antes do Imposto de Renda 500.000 IR 20% Participação de Empregados 10% Participação de Administradores 10% Nesse quarto caso, ele te informa o Imposto de Renda e uma ou mais participação dedutível em percentual. Agora complicou, pois eu tenho de deduzir uma coisa que deve ser calculada depois. Esse cálculo é possível, porém é bastante complicado, aí a ESAF para simplificar esse cálculo, absurdamente, criou essa figura do IR provisório para se achar a base de cálculo e conseqüentemente o valor das participações e posteriormente com o valor das participações dedutíveis se calcula o IR definitivo. Destaco que essa foi a forma esdrúxula que a ESAF resolveu esse problema. Mas só se dev calcular o IR provisório quando você tiver IR e participação dedutível tudo em percentual. Caso você já tenha o valor das participações dedutíveis, jamais pode se falar em IR provisório. Destaco que o resultado obtido através do cálculo do IR provisório é um valor aproximado do real. Lucro Antes do Imposto de Renda 500.000 IR 20% Participação de Empregados 10% Participação de Administradores 10% Primeiro se calcula o IR provisório. IR provisório 20% 500.000 = 100.000 Agora se encontra os valores das participações: Participação de Empregados 10%(500.000 – 100.00) = 40.000 Participação de Administradores 10%(400.00 – 40.000) = 36.000 Lucro Antes do Imposto de Renda 500.000 IR definitivo 20% (500.00- 40.000) = 92.000 Participação de Empregados = 40.000 Participação de Administradores = 36.000 LLE 332.000

- 3. Essas são as formas possíveis que as questões poderão aparecer numa prova e é só seguir a receita acima. Vamos agora resolver a questão do ISS de Natal que tem gerado bastante polêmica. A empresa Mercearia Comercial S/A auferiu, no exercício, um lucro de R$ 600.000,00, antes de fazer qualquer destinação. Devendo pagar dividendo mínimo obrigatório de 30% sobre o lucro, conforme os estatutos, a empresa promoveu a seguinte distribuição: Imposto de Renda 30%; Participação de Empregados R$ 40.000,00; Participação de Diretores 10%; Reserva Legal na forma da lei; Retenção de Lucros R$ 30.000,00; Dividendos a Pagar 30%. Com a contabilização feita na forma indicada, caberá à empresa distribuir dividendos no valor de: a) R$ 88.470,00. b) R$ 91.548,00. c) R$ 97.470,00. d) R$ 100.548,00. e) R$ 105.840,00. LAIR 600.000 (-) IR 30%(600.000 – 40.000) lair menos a participação de empregados (168.000) Ladir 432.000 (-) Participação dos empregados (40.000) (-) Participação de diretores) = 10% (432.000 - 40.000) (39.200) Lucro líquido 352.800 Reserva legal = LL x 5% RL = 352.800 x 5% = 17.640 Dividendos = Lucro líquido ajustado (LLA) x 30% LLA = LL - Reserva legal LLA = 352.800 - 17.640 = 335.160 Dividendo 335.160 x 30% = 100.548

- 4. Percebe-se que essa questão é o terceiro caso acima, costumeiramente cobrado pela ESAF. Portanto, não acredito na hipótese de anulação da mesma. O único problema da questão é que deveria ser distribuído dividendos complementares com o saldo remanescente. ATENÇÃO: Sabendo esses quatros casos acima, o aluno jamais errará uma questão de achar o Lucro líquido, pois sempre será uma dessas formas. Embora muitos tenham dito, que a ESAF mudou o entendimento, é importante ressaltar que a ESAF sempre abordou esse assunto dessa forma que foi cobrado na questão do ISS de Natal, seguem algumas questões pertinentes ao assunto elaboradas pela ESAF: 01.(TRF/2002-2)- A empresa Tílburi de Aço S/A demonstrou, no exercício de 2001, os valores que seguem: Lucro bruto R$ 180.000,00 Lucro operacional R$ 140.000,00 Receitas não-operacionais R$ 15.000,00 Despesas não-operacionais R$ 55.000,00 Participação de R$ 5.000,00 Administradores Participação de Debenturistas R$ 7.000,00 Participação de Empregados R$ 6.000,00 A tributação do lucro dessa empresa à alíquota de 30% para Imposto de Renda e Contribuição Social Sobre o Lucro Líquido, conjuntamente, vai aumentar o passivo no valor de a) R$ 24.600,00 b) R$ 26.100,00 c) R$ 27.900,00 d) R$ 28.200,00 e) R$ 30.000,00

- 5. 03. (SUSEP 2002)- No encerramento do exercício social foi apurado um resultado positivo de R$ 12.000,00, antes de deduzidas as participações, os prejuízos acumulados e a provisão para imposto de renda. O Patrimônio Líquido estava assim composto, em R$. Capital Social 10.000,00 Capital a Realizar 2.000,00 Reservas de Capital 4.000,00 Reserva de 3.000,00 Reavaliação Prejuízos Acumulados 5.000,00 Considerando a provisão para imposto de renda de R$ 3.000,00 e as participações de administradores (10%) e de empregados (10%), podemos afirmar que, no Balanço de Encerramento, o valor do saldo da conta a) Lucros Acumulados era de R$ 12.000,00. b) Participações de Administradores era de R$ 400,00. c) Lucros Acumulados era de R$ 3.240,00. d) Participações de Empregados era de R$ 1.200,00. e) Lucros Acumulados era de R$ 3.200,00. 04(ATE/MS 2001)- O Contador da Empresa Comércio Com S/A já havia contabilizado as operações de encerramento do exercício de 2000, inclusive a provisão para pagamento do imposto de renda, quando se apercebeu de que não havia calculado as participações estatutárias de empregados e de diretores, previstas nos Estatutos à alíquota de 10%, para cada tipo. A provisão para o imposto de renda fora calculada à alíquota de 25% do lucro real, tendo o lucro líquido do exercício, no valor de R$ 27.000,00, sido creditado na conta Lucros (ou Prejuízos) Acumulados. Após sanar a falha anterior, contabilizando as participações estatutárias corretamente e recalculando o imposto, a provisão para o imposto de renda deverá ir a balanço com o novo valor de: a) R$ 6.075,00 b) R$ 7.650,00 c) R$ 7.717,50

- 6. d) R$ 8.325,00 e) R$ 8.730,00 Um abraço, Sílvio Sande silviosande@euvoupassar.com.br