Animé par leFormateur :

Mourad FAZAZI

Année de Formation : 2024-2025

Office de la Formation Professionnelle et de la Promotion du Travail

Direction Régionale Casablanca-Settat

Cité des Métiers et des Compétences Casablanca-Settat

Pole Gestion et Commerce

Filière : Gestion des Entreprises -Groupe 106-

Niveau : Technicien spécialisé (Tronc Commun)

Module 104 -Comptabilité Générale Partie 1

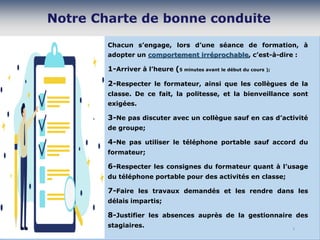

Chacun s’engage, lorsd’une séance de formation, à

adopter un comportement irréprochable, c’est-à-dire :

1-Arriver à l’heure (5 minutes avant le début du cours );

2-Respecter le formateur, ainsi que les collègues de la

classe. De ce fait, la politesse, et la bienveillance sont

exigées.

3-Ne pas discuter avec un collègue sauf en cas d’activité

de groupe;

4-Ne pas utiliser le téléphone portable sauf accord du

formateur;

6-Respecter les consignes du formateur quant à l’usage

du téléphone portable pour des activités en classe;

7-Faire les travaux demandés et les rendre dans les

délais impartis;

8-Justifier les absences auprès de la gestionnaire des

stagiaires. 5

7

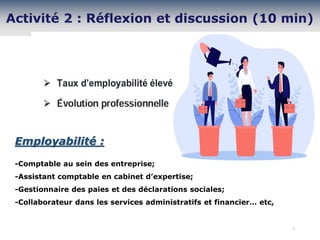

Employabilité :

-Comptable ausein des entreprise;

-Assistant comptable en cabinet d’expertise;

-Gestionnaire des paies et des déclarations sociales;

-Collaborateur dans les services administratifs et financier… etc,

8.

8

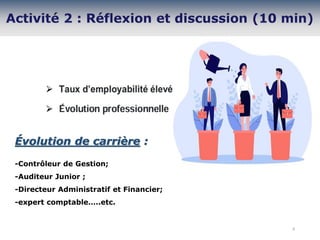

Évolution de carrière:

-Contrôleur de Gestion;

-Auditeur Junior ;

-Directeur Administratif et Financier;

-expert comptable…..etc.

9.

Objectifs du cours:

Le cours de la Comptabilité générale 1 vise à initier le stagiaire

aux fondements et principes de la comptabilité générale et à

leur faire assimiler la technique de comptabilisation

des opérations courantes.

Compétences visées :

• Acquérir les notions de base nécessaire à la gestion

comptable de l’entreprise ;

• Comprendre les méthodes d’obtention d’informations

comptables ;

• Utiliser la technique de comptabilisation des opérations

ordinaires dans le cadre d'une comptabilité d'entreprise.

9

10.

10

Séquence 1 :Introduction à la comptabilité générale

Séquence 2 : Patrimoine et Bilan comptable

Séquence 3 : Analyse comptable des opérations

Séquence 4 : Compte comptable

Séquence 5 : Compte de Produits et Charges (C.P.C.)

Séquence 6 : Organisation comptable : Système classique

Séquence 7 : Facturation

Séquence 8 : Emballages

Séquence 9 : Moyens de règlement

Séquence 10 : Rapprochement bancaire

12

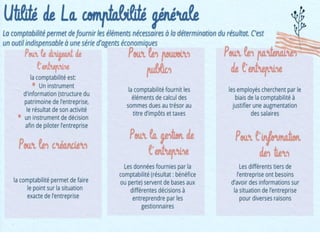

Le pilotage del'entreprise, consiste à prendre des décisions dans

le but de réaliser les objectifs. L'ensemble de ces décisions

constitue la Gestion.

Une gestion efficiente de l’entreprise s'appuie sur des outils d'aide

à la décision. La comptabilité générale est un de ces outils.

13.

Une entreprise entretientun ensemble de relations avec les agents qui lui sont externes. Ces

relations sont appelées des opérations d'échange. Elle sont de plusieurs types et elles

peuvent être regroupées en deux catégories :

1-Opérations liées au cycle d'investissement-financement

2-Opérations liées au cycle d’exploitation (d’activité).

13

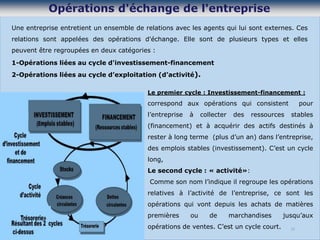

Le premier cycle : Investissement-financement :

correspond aux opérations qui consistent pour

l’entreprise à collecter des ressources stables

(financement) et à acquérir des actifs destinés à

rester à long terme (plus d’un an) dans l’entreprise,

des emplois stables (investissement). C’est un cycle

long,

Le second cycle : « activité»:

Comme son nom l’indique il regroupe les opérations

relatives à l’activité de l’entreprise, ce sont les

opérations qui vont depuis les achats de matières

premières ou de marchandises jusqu’aux

opérations de ventes. C’est un cycle court.

14.

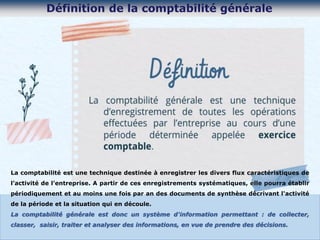

La comptabilité estune technique destinée à enregistrer les divers flux caractéristiques de

l’activité de l’entreprise. A partir de ces enregistrements systématiques, elle pourra établir

périodiquement et au moins une fois par an des documents de synthèse décrivant l'activité

de la période et la situation qui en découle.

La comptabilité générale est donc un système d'information permettant : de collecter,

classer, saisir, traiter et analyser des informations, en vue de prendre des décisions.

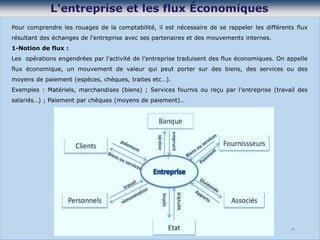

Pour comprendre lesrouages de la comptabilité, il est nécessaire de se rappeler les différents flux

résultant des échanges de l'entreprise avec ses partenaires et des mouvements internes.

1-Notion de flux :

Les opérations engendrées par l’activité de l’entreprise traduisent des flux économiques. On appelle

flux économique, un mouvement de valeur qui peut porter sur des biens, des services ou des

moyens de paiement (espèces, chèques, traites etc…).

Exemples : Matériels, marchandises (biens) ; Services fournis ou reçu par l’entreprise (travail des

salariés…) ; Paiement par chèques (moyens de paiement)…

18

19.

On distingue, commepour les opérations de l’entreprise, des flux externes (liant

l’entreprise et le monde extérieur) et des flux internes (se produisant au sein de

l’entreprise).

2- différents types de flux économiques :

Les flux externes peuvent être distingués selon leur origine en flux réels, quasi-réels,

monétaires et financiers.

2-1- Les flux réels et quasi-réels.

-Les flux réels : Ils représentent des mouvements de biens et services entre

l’entreprise et d’autres agents économiques.

Exemples :

-Une entreprise « X » fait réparer un véhicule de livraison chez le garagiste

« G » pour 2 000 DH payés en espèces.

-Cette même entreprise vend des marchandises au client « C » pour une valeur

de 30 000 DH payés moitié par chèque, moitié en espèces.

19

20.

-Les flux quasi-réels:

Ils correspondent à des mouvements de services fournis par des agents économiques

autres que les industriels et les commerçants.

Exemples :

1 – Une entreprise « E » paie à l’Etat 25 000 DH d’impôts par chèque.

2 – La même entreprise paie 50 000 DH de salaires en espèces à ses employés.

3-2-Les flux financiers et monétaires

Ce sont des flux qui constatent les mouvements des moyens de paiement (espèces, chèques,

traites, mandats…).

Parmi les opérations effectuées par l’entreprise, on distingue :

*Les opérations au comptant, c'est-à-dire dont le paiement se fait immédiatement

(espèces, chèques) : Ces opérations traduisent des flux monétaires.

*Les opérations à crédit, dont le paiement est différé dans le temps : ces opérations sont

généralement concrétisées par des effets de commerce appelés en général des traites.

Ces opérations impliquent des dettes et des créances. Elles traduisent des flux financiers.

Exemple : une entreprise « E » vend du matériel à un client « C » pour 60 000

DH : un tiers en espèces, un tiers par chèque et un tiers à crédit.

20

21.

En résumé, l’activitééconomique de l’entreprise donne naissance à des opérations

internes ou externes, qui peuvent se décomposer en flux économiques. Ces

flux peuvent être internes ou externes à l’entreprise ; ils peuvent être selon leur

objet : réels, quasi-réels, monétaires ou financiers.

Les opérations externes de l’entreprise donnent naissance à des flux ( au

moins deux ), de sens contraire et de même valeur. Par contre les opérations

internes donnent naissance à un seul flux.

L’origine du flux correspond à une ressource et sa destination

correspond à un emploi. 21

22.

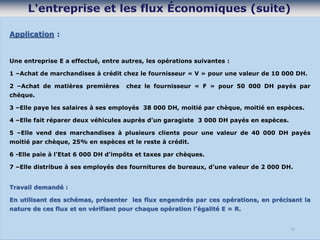

Application :

Une entrepriseE a effectué, entre autres, les opérations suivantes :

1 –Achat de marchandises à crédit chez le fournisseur « V » pour une valeur de 10 000 DH.

2 –Achat de matières premières chez le fournisseur « F » pour 50 000 DH payés par

chèque.

3 –Elle paye les salaires à ses employés 38 000 DH, moitié par chèque, moitié en espèces.

4 –Elle fait réparer deux véhicules auprès d’un garagiste 3 000 DH payés en espèces.

5 –Elle vend des marchandises à plusieurs clients pour une valeur de 40 000 DH payés

moitié par chèque, 25% en espèces et le reste à crédit.

6 -Elle paie à l’Etat 6 000 DH d’impôts et taxes par chèques.

7 –Elle distribue à ses employés des fournitures de bureaux, d’une valeur de 2 000 DH.

Travail demandé :

En utilisant des schémas, présenter les flux engendrés par ces opérations, en précisant la

nature de ces flux et en vérifiant pour chaque opération l’égalité E = R.

22

23.

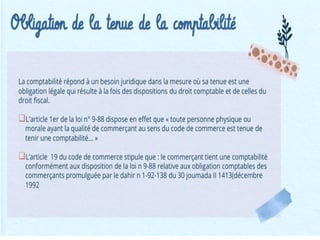

Sept principes comptablessont retenus par le

Code Général de Normalisation Comptable

(C.G.N.C.). Le respect de ces principes ainsi

que des règles contenues dans la Norme

Générale Comptable (N.G.C.) est une

condition essentielle pour obtenir l'image fidèle

de la situation patrimoniale, de la situation

financière et des résultats de l'entreprise.

L'objectif visé étant l'amélioration de

l'information comptable au niveau interne et au

niveau externe.

23