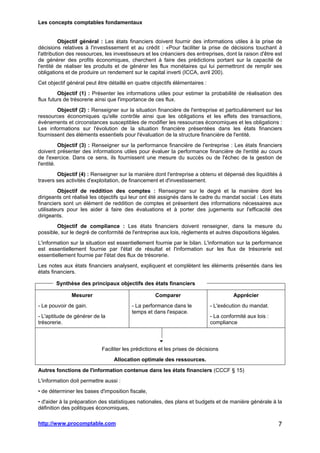

Le document traite des principes comptables généralement admis (PCGA) et de leur importance dans la préparation des états financiers afin d'assurer une représentation fidèle de la situation financière des entreprises. Il souligne le rôle essentiel du jugement professionnel dans l'application des normes comptables, particulièrement en absence de normes spécifiques, et aborde l'évolution historique des PCGA en réponse aux crises financières. En outre, le texte met en avant l'importance de l'apprentissage continu et du travail d'équipe pour améliorer la qualité des jugements professionnels en comptabilité.