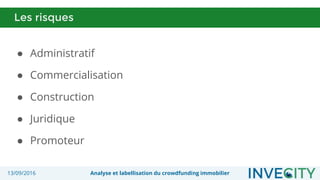

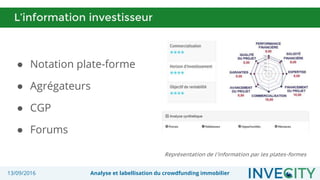

Le document analyse le crowdfunding immobilier en France, en mettant l'accent sur les mécanismes de financement et les risques associés tels que la gestion administrative, la commercialisation et la construction. Il propose des solutions pour améliorer l'information des investisseurs par des systèmes de notation et d'auto-notation, tout en soulignant les avantages et inconvénients de chaque méthode. L'objectif est d'identifier et de simplifier la compréhension des risques liés aux projets immobiliers financés par crowdfunding.