Téléchargé 17 fois

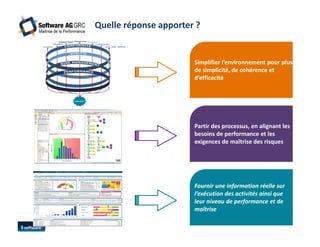

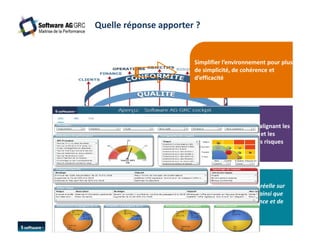

Le document aborde l'importance de la maîtrise des risques en lien avec la performance organisationnelle et critique la forme actuelle du contrôle interne, jugée insuffisante. Il souligne la nécessité d'une approche intégrée qui relie les performances et les exigences de maîtrise des risques tout en fournissant des informations réelles sur l'exécution des activités. En conclusion, le texte promeut une refonte de la maîtrise des risques pour qu'elle soit véritablement associée au pilotage de la performance.

![[weave] Risk and Compliance - Le contrôle interne au service du pilotage de l...](https://cdn.slidesharecdn.com/ss_thumbnails/5-offrectrlpermperfqualit-2012-03-30-120412105957-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Gestion des risques et conformite] optimiser le dispositif de controle interne](https://cdn.slidesharecdn.com/ss_thumbnails/gestiondesrisquesetconformiteoptimiserledispositifdecontroleinterne-130314121122-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Gestion des risques et conformite] mettre en place une demarche erm](https://cdn.slidesharecdn.com/ss_thumbnails/gestiondesrisquesetconformitemettreenplaceunedemarcheerm-130314121121-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![[weave] Risk and Compliance - Mettre en place une démarche ERM](https://cdn.slidesharecdn.com/ss_thumbnails/1-dmarcheerm-2012-03-120412105352-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)