Télécharger pour lire hors ligne

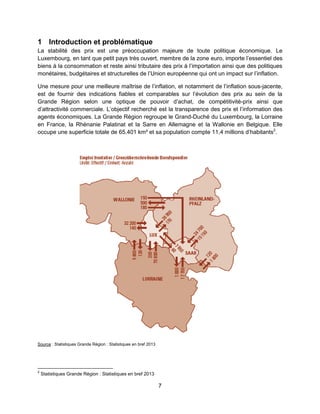

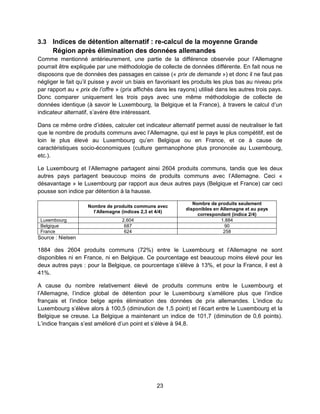

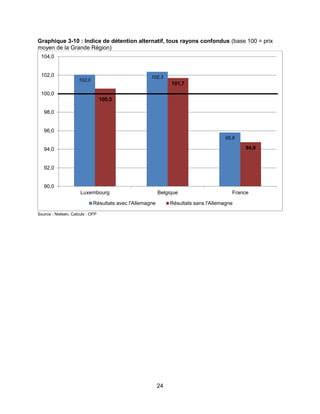

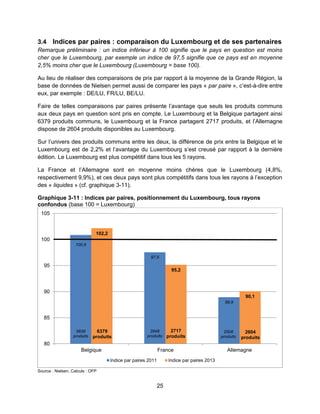

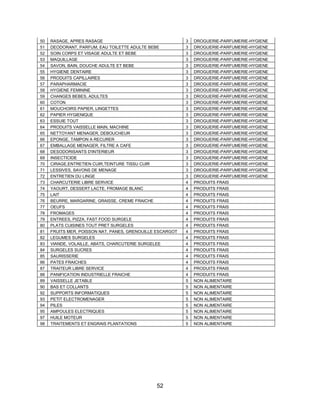

L'étude 4 frontières de 2014 analyse les prix des produits alimentaires dans la grande région comprenant le Luxembourg, la France, l'Allemagne et la Belgique. Elle met en évidence les difficultés méthodologiques de la comparaison transfrontalière des prix et révèle que le Luxembourg est désormais plus compétitif que la Belgique, tout en conservant des prix plus élevés que la moyenne de la région dans certains secteurs. La recherche souligne l'importance de la transparence tarifaire pour les consommateurs, tout en notant que des variations significatives existent entre les enseignes au sein de chaque pays.