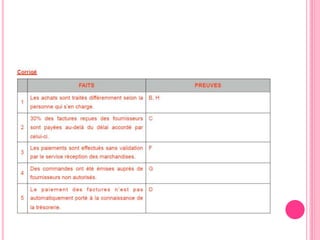

Le document présente un projet d'audit général au sein de l'École Nationale de Commerce et de Gestion d'Oujda, décrivant les phases théoriques et pratiques de l'audit, ainsi que des recommandations spécifiques pour améliorer les processus de recouvrement et de gestion des factures. Il souligne le rôle fondamental de l'auditeur dans la maîtrise des risques et la bonne gouvernance, ainsi que l'élargissement de ses missions pour inclure des aspects variés tels que le conseil et la formation. Les recommandations incluent des actions concrètes avec des délais pour les responsables des services concernés afin de garantir l'efficacité des processus financiers.

![Cours master-audit-comptable-financier [www.cours-economie.com]](https://cdn.slidesharecdn.com/ss_thumbnails/cours-master-audit-comptable-financier-160829122217-thumbnail.jpg?width=640&height=640&fit=bounds)