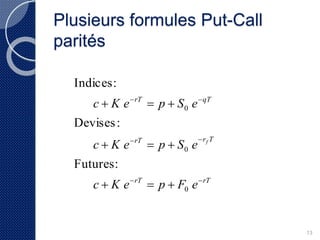

Le document explique la mécanique des options sur futures, notamment les calls et puts, ainsi que la parité put-call. Il aborde également des méthodes d'évaluation comme les arbres binomiaux et le modèle de Black pour les options européennes, soulignant les limitations de ces modèles en pratique. Enfin, il mentionne la création de positions synthétiques et la nécessité de considérer les différences entre théorie et réalité.