Recommandé

Recommandé

Contenu connexe

Similaire à Matrix.docx

Similaire à Matrix.docx (20)

Matrix.docx

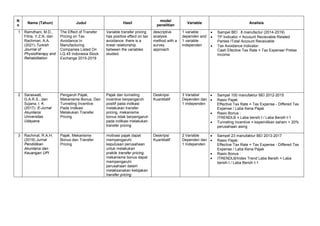

- 1. N o Nama (Tahun) Judul Hasil model penelitian Variable Analisis 1 Ramdhani, M.D., Fitria, Y.Z.N, dan Rachman, A.A. (2021).Turkish Journal of Physiotherapy and Rehabilitation The Effect of Transfer Pricing on Tax Avoidance In Manufacturing Companies Listed On LQ 45 Indonesia Stock Exchange 2015-2019 Variable transfer pricing has positive effect on tax avoidance. there is a linear relationship between the variables studied. descriptive analysis method with a survey approach 1 variable : dependen and 1 variable independen Sampel BEI : 8 manufactur (2014-2019) TP Indicator = Account Recievable Related Parties /Total Account Receivable Tax Avoidance Indicator: Cash Efective Tax Rate = Tax Expense/ Pretax Income 2 Saraswati, G.A.R.S., dan Sujana, I. K (2017). E-Jurnal Akuntansi Universitas Udayana Pengaruh Pajak, Mekanisme Bonus, Dan Tunneling Incentive Pada Indikasi Melakukan Transfer Pricing Pajak dan tunneling incentive berpengaruh positif pada indikasi melakukan transfer pricing, mekanisme bonus tidak berpengaruh pada indikasi melakukan transfer pricing Deskripsi Kuantitatif 3 Variabel Dependen dan 1 Independen Sampel 100 manufaktur BEI 2012-2015 Rasio Pajak: Effective Tax Rate = Tax Expense - Differed Tax Expense / Laba Kena Pajak Rasio Bonus : ITRENDLB = Laba bersih t / Laba Bersih t-1 Tunneling Incentive = kepemilikan saham > 20% perusahaan asing 3 Rachmat, R.A.H. (2019) Jurnal Pendidikan Akuntansi dan Keuangan UPI Pajak, Mekanisme Bonus dan Transfer Pricing motivasi pajak dapat mempengaruhi keputusan perusahaan untuk melakukan praktik transfer pricing. mekanisme bonus dapat mempengaruhi perusahaan dalam melaksanakan kebijakan transfer pricing Deskripsi Kuantitatif 2 Variable Dependen dan 1 Independen Sampel 23 manufaktur BEI 2013-2017 Rasio Pajak: Effective Tax Rate = Tax Expense - Differed Tax Expense / Laba Kena Pajak Rasio Bonus : ITRENDLB/Index Trend Laba Bersih = Laba bersih t / Laba Bersih t-1

- 2. 4 Hartati, W., Desmiyawati, dan Julita. 2015. Simposium Nasional Akuntansi XVIII Medan Tax Minimization, Tunneling Incentive dan Mekanisme Bonus terhadap Keputusan Transfer Pricing Seluruh Perusahaan yang Listing di Bursa Efek Indonesia Tax Minimization berpengaruh terhadap keputusan Transfer Pricing Tunneling Incentive berpengaruh terhadap keputusan Transfer Pricing, Mekanisme Bonus berpengaruh terhadap keputusan Transfer Pricing, Deskripsi Kuantitatif 3 Variabel Dependen dan 1 Independen Sampel 109 perusahaan BEI 2012 Effective Tax Rate = Tax Expense - Differed Tax Expense / Laba Kena Pajak Tunneling Incentive = kepemilikan saham > 20% perusahaan asing Profitablitias = Laba bersih t / Laba Bersih t-1 5 Lo, W. Y. A., Raymond, M.K W., and Micheal F. 2010. Journal of the American Taxation Association. Vol. 32. No. 2. Tax, Financial Reporting, and Tunneling Incentives for Income Shifting:An Empirical Analysis of the Transfer Pricing Behavior of Chinese-Listed Companies Descriptive Kuantitative 283 sampel firms 6 Wafiroh N.L. dan Hapsari N.N Pajak, Tunneling Incentive dan Mekanisme Bonus pada Keputusan Transfer Pricing pajak berpengaruh secara positif dan signifikan terhadap keputusan transfer pricing tunneling incentive berpengaruh secara positif dan signifikan terhadap keputusan transfer pricing pada perusahaan manufaktur mekanisme bonus tidak berpengaruh secara positif dan signifikan terhadap keputusan transfer pricing pada perusahaan manufaktur Descriptive Kuantitative 3 Variabel Dependen dan 1 Independen Sampel 51 perusahaan BEI 2011-2013

- 3. 7 Isnain H., Abbas D.S., Hamdani, dan Rohamnsayh B. (2022) Jurnal Riset Ilmu Akuntansi Vol.1, No.4 Desember 2022 Pengaruh Tunneling Incentive, Mekanisme Bonus, Beban Pajak Dan Laverage Terhadap Keputusan Perusahaan Melakukan Transfer Pricing adanya pengaruh positif dan signifikan variable Tunneling Incentive (X1), Mekanisme Bonus (X2), Beban Pajak (X3), Laverage (X4) secara bersama-sama (silmutan) terhadap keputusan perusahaan melakukan transfer pricing Descriptive Kuantitative 4 Variabel Dependen dan 1 Independen Related Party Transaction = Piutang pihak berelasi / total piutang Effective Tax Rate = Tax Expense - Differed Tax Expense / Laba Kena Pajak Tunneling Incentive = kepemilikan saham > 20% perusahaan asing ITRENDLB/Index Trend Laba Bersih = Laba bersih t / Laba Bersih t-1 Laverage = kewajiban jangka Panjang / total asset