Erika reyes actividad 2

•Télécharger en tant que DOCX, PDF•

0 j'aime•3,524 vues

Desarrollo Taller 2, Unidad 2, Curso Virtual de Analisis Financiero SENA

Recommandé

Recommandé

Contenu connexe

Tendances

Tendances (20)

Similaire à Erika reyes actividad 2

Similaire à Erika reyes actividad 2 (20)

Plus de Erika Reyes

Plus de Erika Reyes (8)

Dernier

Dernier (20)

Erika reyes actividad 2

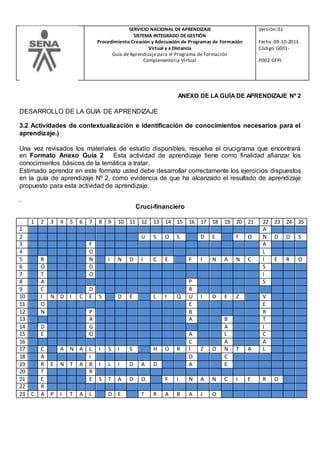

- 1. SERVICIO NACIONAL DE APRENDIZAJE SISTEMA INTEGRADO DE GESTIÓN Procedimiento Creación y Adecuación de Programas de Formación Virtual y a Distancia Guía de Aprendizaje para el Programa de Formación Complementaria Virtual Versión:01 Fecha:09-10-2013 Código:G001- P002-GFPI ANEXO DE LA GUÍA DE APRENDIZAJE Nº 2 DESARROLLO DE LA GUIA DE APRENDIZAJE 3.2 Actividades de contextualización e identificación de conocimientos necesarios para el aprendizaje.) Una vez revisados los materiales de estudio disponibles, resuelva el crucigrama que encontrará en Formato Anexo Guía 2 Esta actividad de aprendizaje tiene como finalidad afianzar los conocimientos básicos de la temática a tratar. Estimado aprendiz en este formato usted debe desarrollar correctamente los ejercicios dispuestos en la guía de aprendizaje Nº 2, como evidencia de que ha alcanzado el resultado de aprendizaje propuesto para esta actividad de aprendizaje. . Cruci-financiero 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 1 A 2 U S O S D E F O N D O S 3 F A 4 O L 5 R N I N D I C E F I N A N C I E R O 6 O D S 7 T O I 8 A P S 9 C D R 10 I N D I C E S D E L I Q U I D E Z V 11 O E E 12 N P B R 13 A A B T 14 D G A I 15 E O A L C 16 C A A 17 C A N A L I S I S H O R I Z O N T A L 18 A I D C 19 R E N T A B I L I D A D A E 20 T R 21 E E S T A D O F I N A N C I E R O 22 R 23 C A P I T A L D E T R A B A J O

- 2. Orientaciones para resolver el crucigrama. Horizontal 2. Lo que la empresa puede hacer con los fondos obtenidos de cualquier fuente. 5. Es el resultado de establecer la comparación numérica entre las cifras correspondientes a dos cuentas de un mismo estado financiero. 10. Capacidad que tiene la empresa de generar los fondos suficientes para el cubrimiento de sus compromisos de corto plazo, tanto operativos como financieros. 17. Consiste en tomar los saldos horizontales de cualquier cuenta del Balance General, Estado de Resultados de varios años o periodos, dando por año un valor del 100% para el año base 19. El beneficio que un inversionista espera por el sacrificio económico que realiza comprometiendo fondos en una determinada alternativa. 21. Informes que utilizan las empresas para conocer la situación económica financiera y los cambios que experimentan la misma a una fecha o periodo determinado. 23. Es el exceso de los activos corrientes sobre los pasivos corrientes. Vertical 2. Muestra las veces que las cuentas por cobrar son convertidas en efectivo durante el período. 7. Es el flujo que queda disponible para atender los compromisos con los beneficiarios de la empresa: acreedores y socios. 16. Es un indicador financiero de liquidez de una empresa, para medir su capacidad de pago. 19. Es una fotografía de la situación contable de la empresa en una determinada fecha. 22. relacionar verticalmente cada una de las partidas de los Estados Financieros Básicos, con respecto a una cuenta base cuyo valor se hace igual al 100% en el balance general. 3.3 Actividades de apropiación del conocimiento (Conceptualización y Teorización). Esta actividad consiste en completar un diagrama anotando los diferentes conceptos que se le solicitan. Para el desarrollo de este ítem, es necesario que usted se empodere de los conceptos solicitados y los explique con sus palabras. Para desarrollar las actividades recuerde leer los materiales de estudio dispuestos para esta actividad de aprendizaje # 2. Respuestas para el ítem 3.3 Actividades de apropiación del conocimiento (Conceptualización y Teorización). Esta actividad consiste en completar en el diagrama los diferentes conceptos que se le solicitan. Para el desarrollo de este ítem, es necesario que usted se empodere de estos conceptos para que los explique con sus palabras.

- 3. BALANCE GENERAL: Es el estado financiero que informa sobre la situación de la empresa con respecto a sus activos, pasivos y su patrimonio de un periodo de tiempo determinado. ESTADOS DE RESULTADO: Presenta información detallada que permite analizar el resultado económico de un ejercicio contable en un tiempo determinado. INDICADORES FINANCIEROS: Permiten analizar diferentes aspectos de la empresa, como la rotación de cartera, la capacidad de endeudamiento y otras, utilizando el balance general y el estado de resultados para hacer los cálculos. ACTIVOS: Representa todos los bienes que son propiedad de la empresa, como los terrenos, equipo de oficina, dinero que deben los clientes, entre otros. INGRESOS: Todo el dinero que ingresa a la empresa por el desarrollo de su actividad económica o por otras actividades. INDICADOR DE LIQUIDEZ: Muestran con exactitud la capacidad de la entidad de cubrir sus pasivos a corto plazo. PASIVOS: Es todo los deberes de la empresa a nivel financiero, a sus proveedores o a una entidad financiera, en el corto o largo plazo. GASTOS: Es en lo que incurre la empresa para poder desarrollar sus operaciones. INDICADOR DE APALANCAMIENTO: Sirve para conocer el riesgo de los inversionistas al conocer el compromiso de sus aportes con respecto a los acreedores. PATRIMONIO: Valor total de las inversiones de los propietarios o accionistas. INDICADOR RENTABILIDAD: El nivel de ganancias que al que puede aspirar un inversionista. Recuerde una vez desarrollados los ítems 3.2 y 3.3 envíe este archivo a través de la siguiente ruta: enlace actividades (menú principal)/ actividad de aprendizaje Nº 2 / envío de actividad N º 2 Desarrollado por: Erika Tatiana Reyes Hernández Luz Elena Bedoya M Tutora