Рынок кредитных карт России в 1 квартале 2012 года

•

1 j'aime•1,108 vues

В I квартале 2012 года российский рынок кредитных карт вырос на 15%, совокупный объем портфеля достиг 422,9 млрд рублей. Новый лидер рейтинга, Сбербанк, увеличил отрыв, а пятерка крупнейших игроков растет быстрее рынка.

Recommandé

Recommandé

Contenu connexe

Tendances

Tendances (20)

Similaire à Рынок кредитных карт России в 1 квартале 2012 года

Similaire à Рынок кредитных карт России в 1 квартале 2012 года (20)

Plus de Tinkoff Credit Systems

Plus de Tinkoff Credit Systems (13)

Рынок кредитных карт России в 1 квартале 2012 года

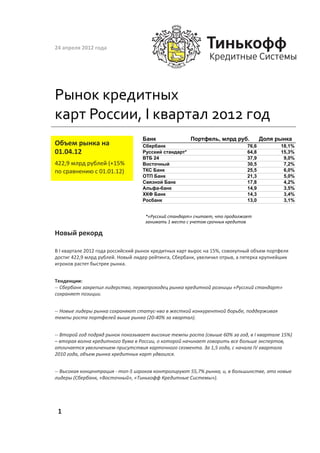

- 1. 24 апреля 2012 года Рынок кредитных карт России, I квартал 2012 год Банк Портфель, млрд руб. Доля рынка Объем рынка на Сбербанк 76,6 18,1% 01.04.12 Русский cтандарт* 64,8 15,3% ВТБ 24 37,9 9,0% 422,9 млрд рублей (+15% Восточный 30,5 7,2% по сравнению с 01.01.12) ТКС Банк 25,5 6,0% ОТП Банк 21,3 5,0% Связной Банк 17,8 4,2% Альфа-банк 14,9 3,5% ХКФ Банк 14,3 3,4% Росбанк 13,0 3,1% *«Русский стандарт» считает, что продолжает занимать 1 место с учетом срочных кредитов Новый рекорд В I квартале 2012 года российский рынок кредитных карт вырос на 15%, совокупный объем портфеля достиг 422,9 млрд рублей. Новый лидер рейтинга, Сбербанк, увеличил отрыв, а пятерка крупнейших игроков растет быстрее рынка. Тенденции: -‐-‐ Сбербанк закрепил лидерство, первопроходец рынка кредитной розницы «Русский стандарт» сохраняет позиции. -‐-‐ Новые лидеры рынка сохраняют статус-‐кво в жесткой конкурентной борьбе, поддерживая темпы роста портфелей выше рынка (20-‐40% за квартал). -‐-‐ Второй год подряд рынок показывает высокие темпы роста (свыше 60% за год, в I квартале 15%) – вторая волна кредитного бума в России, о которой начинает говорить все больше экспертов, отличается увеличением присутствия карточного сегмента. За 1,5 года, с начала IV квартала 2010 года, объем рынка кредитных карт удвоился. -‐-‐ Высокая концентрация -‐ топ-‐5 игроков контролируют 55,7% рынка, и, в большинстве, это новые лидеры (Сбербанк, «Восточный», «Тинькофф Кредитные Системы»). 1

- 2. 24 апреля 2012 года Рынок кредитных карт России, I квартал 2012 год По итогам первых трех месяцев 2012 года Сбербанк сумел не только сохранить лидерство на рынке кредитных карт, но, как мы и предполагали, увеличил отрыв. За квартал доля Сбербанка выросла с 17,1% до 18,1%, размер портфеля на 1 апреля 2012 года составил 76,64 млрд рублей. Впервые в истории крупнейший российский банк занял 1-‐ е место на этом рынке в IV квартале 2011 года. Распределение мест в топ-‐5 с начала года не изменилось – следом за «Сбером» идет «Русский стандарт» (портфель 64,76 млрд рублей), затем ВТБ24 (37,91 млрд рублей), банк «Восточный» (30,54 млрд рублей) и «Тинькофф Кредитные Системы» (ТКС Банк, 25,51 млрд рублей). Сохранив позиции в рейтинге, некоторые игроки сократили свои рыночные доли. Среди них банк «Русский стандарт» (15,3% против 16,1%), ВТБ24 (9% против 9,4%) и ОТП Банк (5% против 5,2%, 6-‐е место). Банки «Восточный» и ТКС в I квартале увеличили доли рынка с 6,3% до Динамика рынка 7,2% и с 5,8% до 6% соответственно. Еще один активный участник рынка, банк «Связной», увеличил долю с 3,4% до 4,2%, поднявшись с 9-‐го на 7-‐е кредитных карт, млрд место по этому показателю. На 8-‐й позиции по-‐прежнему Альфа-‐банк, рублей чья доля рынка снизилась с 3,7% до 3,5% (портфель 14,9 млрд рублей). На 9-‐м и 10-‐м местах расположились «Хоум кредит» и Росбанк (14,35 млрд и 12,98 млрд рублей). Банки 01.01.08 01.01.09 01.01.10 01.01.11 01.01.12 01.04.12 Портфель Доля7рынка Портфель Доля7рынка Портфель Доля7рынка Портфель Доля7рынка Портфель Доля7рынка Портфель Доля7рынка Сбербанк(России 0,7 0,4% 2,5 1,2% 8,3 4,3% 25,4 11,2% 63,0 17,1% 76,6 18,1% Русский(стандарт 88,3 49,8% 70,9 34,5% 56,3 29,2% 49,5 21,7% 59,3 16,1% 64,8 15,3% ВТБ24 3,6 2,0% 12,0 5,8% 19,2 10,0% 24,8 10,9% 34,5 9,4% 37,9 9,0% Восточный* 0,0 0,0% 0,2 0,1% 1,5 0,8% 3,1 1,4% 23,1 6,3% 30,5 7,2% ТКС(Банк 0,7 0,4% 4,5 2,2% 4,9 2,5% 9,6 4,2% 21,2 5,8% 25,5 6,0% ОТП(Банк 5,0 2,8% 6,8 3,3% 6,9 3,6% 12,5 5,5% 19,1 5,2% 21,3 5,0% Связной(Банк 0,0 0,0% 0,0 0,0% 0,0 0,0% 0,2 0,1% 12,4 3,4% 17,8 4,2% АльфаMбанк 5,3 3,0% 8,2 4,0% 8,6 4,5% 10,7 4,7% 13,6 3,7% 14,9 3,5% ХКФ(Банк 20,9 11,8% 21,7 10,5% 16,6 8,6% 11,1 4,9% 14,1 3,8% 14,3 3,4% Росбанк 2,9 1,6% 3,7 1,8% 3,5 1,8% 5,9 2,6% 11,2 3,0% 13,0 3,1% Ситибанк 6,8 3,8% 10,7 5,2% 12,0 6,2% 12,9 5,7% 11,2 3,0% 11,9 2,8% Кредит(Европа 1,3 0,7% 2,9 1,4% 3,2 1,7% 5,2 2,3% 9,5 2,6% 10,0 2,4% Москомприватбанк 1,9 1,1% 3,4 1,7% 2,7 1,4% 4,2 1,8% 7,8 2,1% 7,9 1,9% Ренессанс(Капитал 2,6 1,5% 5,2 2,5% 3,8 2,0% 4,1 1,8% 5,7 1,6% 6,6 1,6% ДжиИ(Мани(Банк 5,1 2,9% 7,1 3,4% 5,2 2,7% 5,0 2,2% 5,6 1,5% 5,5 1,3% Авангард 6,7 3,8% 9,1 4,4% 6,1 3,2% 4,3 1,9% 4,2 1,1% 4,7 1,1% Райффайзенбанк 1,0 0,6% 1,9 0,9% 2,4 1,2% 2,8 1,2% 4,0 1,1% 4,6 1,1% МДМ(Банк 4,1 2,3% 6,3 3,0% 6,6 3,4% 5,5 2,4% 4,6 1,3% 4,5 1,1% Траст 1,0 0,6% 1,0 0,5% 0,4 0,2% 1,4 0,6% 3,7 1,0% 4,1 1,0% Уралсиб 1,0 0,6% 1,4 0,7% 1,5 0,8% 1,9 0,8% 3,1 0,8% 3,7 0,9% Другие 18,5 10,4% 26,3 12,8% 23,1 12,0% 27,6 12,1% 37,0 10,1% 42,7 10,1% Всего 177,4 100,0% 205,8 100,0% 192,9 100,0% 227,6 100,0% 367,8 100,0% 422,9 100,0% 2

- 3. 24 апреля 2012 года Рынок кредитных карт России, I квартал 2012 год Доли банков на рынке кредитных карт Сбербанк%России% 18,1%% Русский%стандарт% 25,1%% ВТБ%24% Восточный% 3,1%% 15,3%% ТКС%Банк% 3,4%% 3,5%% ОТП%Банк% 4,2%% 5,0%% 9,0%% Связной%Банк% 6,0%% 7,2%% АльфаLбанк% ХКФ%Банк% Росбанк% Другие% Пять крупнейших игроков контролируют больше половины рынка кредитных карт – на их долю приходится 55,7% (235,4 млрд из 422,9 млрд рублей). При этом состав тяжеловесов серьезно обновился после кризиса. В июне 2008 года новый чемпион Сбербанк практически отсутствовал на этом рынке. Когда-‐то одной из самых консервативных и медлительных кредитных организаций за последние пару лет удалось набрать обороты в высокотехнологичном сегменте. В новейшем топ-‐10 есть и другие игроки, показавшие стремительное восхождение в течение нескольких лет – «Тинькофф Кредитные Системы», «Восточный», «Связной». Эти банки и другие активные игроки занимают места теряющих свои позиции на рынке кредитных карт «Хоум кредит», Ситибанка, GE Money, МДМ-‐банка, Банка Москвы, «Возрождения» (см. таблицу). Наиболее заметные потери по доле рынка за последние годы у «Русского стандарта» (с 49,8% на январь 2008 г. до 15,3%) и «Хоум кредит» (с 11,8% до 3,4%). 3

- 4. 24 апреля 2012 года Рынок кредитных карт России, I квартал 2012 год 2007 8944 Число эмитированных 2008 9296 кредитных карт на 2009 8601 конец года, тыс. штук 2010 10047 2011 15026 Нынешняя стабильность рейтинга обманчива – за ней стоит напряженная работа новых активистов рынка кредитных карт. Темпы роста их портфелей заставляют вспомнить о кредитном буме 2006 года – начале 2008 года. Только за март 2012 года Сбербанк увеличил портфель кредитных карт на 6,1 млрд рублей, «Связной» – на 2,3 млрд рублей «Восточный» – на 1,9 млрд рублей, ВТБ24 и ТКС Банк – на 1,5 млрд рублей. Оживление после посткризисного «плато» началось во второй половине 2010 года, и с начала IV квартала 2010 года объем рынка кредитных карт практически удвоился – с 216,7 млрд рублей (на 1 октября 2010 года) до 422,9 млрд рублей (на 1 апреля 2012 года). При этом основной рост пришелся на последний год, составив 71% – с 247,5 млрд рублей на 1 апреля 2011 года. За календарный год, с января по декабрь 2011 года, объем рынка увеличился на 61,6%. Объем рынка 450% 422,9% кредитных карт, 425% млрд руб. 400% 375% 367,8% 350% 325% 300% 275% 250% 227,6% 225% 205,8% 200% 192,9% 177,4% 175% 150% 2007% 2008% 2009% 2010% 2011% I%кв.2012% 4

- 5. 24 апреля 2012 года Рынок кредитных карт России, I квартал 2012 год 80" Сбербанк, портфель 70" кредитных карт, 60" млрд руб. 50" 40" 30" 20" 10" 0" 2008" 2009" 2010" 2011" 2012" 90# Русский стандарт, портфель кредитных 80# карт, млрд руб. 70# 60# 50# 40# 2008# 2009# 2010# 2011# 2012# Начало года позволяет рассчитывать на сохранение высоких темпов роста рынка – за I квартал 2012 года его объем увеличился на 15%. Портфели новых лидеров растут быстрее рынка: Сбербанк показал рост на 21,7%, «Восточный» – на 32,3%, «Тинькофф Кредитные Системы» -‐ на 20,4%, «Связной» – на 44,1%. Замыкающий топ-‐10 Росбанк также смог немного обогнать рынок, увеличив свой портфель на 16,2%. Темпы роста других крупных банков, сокративших свои доли на этом рынке, ниже среднего показателя по рынку. Несмотря на отставание в росте можно уверенно констатировать возвращение активности банка «Русский стандарт». После сокращения портфеля кредитных карт в 2009-‐2010 годах банк вновь начал наращивать клиентскую базу. При сохранении такого внимания к рынку «Русский стандарт», скорее всего, сохранит 2-‐е место в рейтинге, как минимум, до конца текущего года. Руководство банка, правда, полагает, что банк должен до сих пор находиться на первом месте, так как часть «карточных кредитов» банк учитывает на счетах 45505 (Кредиты и прочие средства, предоставленные физлицам на срок от 181 дня до 1 года), 45506 (Кредиты и прочие средства, предоставленные физлицам на срок от 1 года до 3 лет), 45507 (Кредиты и прочие средства, предоставленные физлицам на срок свыше 3 лет). 5

- 6. 24 апреля 2012 года Рынок кредитных карт России, I квартал 2012 год Для рейтинга мы учитываем сумму счетов 45508 (Кредиты и прочие средства, предоставленные физическим лицам до востребования) и 45509 (Кредит, предоставленный при недостатке средств на депозитном счете («овердрафт»)). Банк «Восточный», совершивший резкий рывок на рынке в прошлом году, продолжил быстро наращивать карточный портфель. При этом банк по-‐прежнему развивает продукты, которые позиционирует для клиентов как кредиты наличными. Для их выдачи и обслуживания «Восточный» использует механизм выдачи кредитных карт, учитывая их по счету 45508, что обеспечивает ему место в рейтинге. Высокий спрос на кредитные продукты позволяет сохранять оптимистичные ожидания на текущий год и по рынку кредитных карт. Недавно президент банка ВТБ24, экс-‐министр финансов Михаил Задорнов поделился своим прогнозом по росту рынка всего розничного кредитования в России – свыше 30%, ближе к 36%. Прогноз Центробанка консервативнее – 20-‐25%. Рынок кредитных карт растет опережающими темпами и имеет все шансы превзойти темпы прошлого года, увеличившись более чем на 60%. 40" ВТБ24, портфель кредитных карт, 30" млрд руб. 20" 10" 0" 2008" 2009" 2010" 2011" 2012" 40" Восточный, портфель кредитных карт, 30" млрд руб. 20" 10" 0" 6 2008" 2009" 2010" 2011" 2012"

- 7. 24 апреля 2012 года Рынок кредитных карт России, I квартал 2012 год 30" ТКС Банк, портфель кредитных карт, млрд руб. 20" 10" 0" 2008" 2009" 2010" 2011" 2012" 20" ОТП Банк, портфель кредитных карт, млрд руб. 10" 0" 2008" 2009" 2010" 2011" 2012" Помешать такому развитию событий могут серьезные кризисные явления в российской экономике в целом или в финансовом секторе. Этот риск нельзя сбрасывать со счетов, так как, по мнению многих влиятельных финансистов, один из очагов проблем глобальной экономики – долговой кризис стран Европы – еще не потушен. Тем не менее, временное решение найдено, ближайшая перспектива выглядит предсказуемой. В силе остаются и ряд других внешних и внутренних факторов риска, но пока ситуацию можно охарактеризовать как благоприятную. Проблема с фондированием на рынках капитала, обострившаяся из-‐за обвала на фондовых площадках летом – осенью прошлого года, для российских банков в этом году на время потеряла актуальность. В начале года открылось «окно» и ряд игроков успешно разместили свои долговые бумаги. В марте ОТП Банк разместил выпуск облигаций на 6 млрд рублей, а в апреле – ТКС Банк привлек на ММВБ 1,5 млрд рублей. Благоприятная конъюнктура позволяет банкам продолжать наращивать кредитование высокими темпами. 7

- 8. 24 апреля 2012 года Рынок кредитных карт России, I квартал 2012 год Увеличение числа пользователей интернета и мобильных приложений и общее повышение уровня технической грамотности населения играет на руку банкам, развивающим такой высокотехнологичный инструмент как кредитные карты. Хотя бы раз в месяц интернетом пользуются 57,8 млн жителей России, или 50% населения в возрасте от 18 лет, следует из данных Фонда общественное мнение (ФОМ). В начале года сразу несколько игроков российского карточного рынка объявили о технологических новинках и запуске новых мобильных приложений для пользователей своих карт. Кроме того, весной стартовали масштабные рекламные кампании ведущих игроков, включающие значительное присутствие на телеканалах. Все это позволяет высказать уверенность, что рынок в ближайшее время обновит не один рекорд. Связной Банк, портфель 20" кредитных карт, млрд руб. 10" 0" 2008" 2009" 2010" 2011" 2012" 20" Альфа-‐банк, портфель кредитных карт, млрд руб. 10" 0" 2008" 2009" 2010" 2011" 2012" 8

- 9. 24 апреля 2012 года Рынок кредитных карт России, I квартал 2012 год 30# ХКФ Банк, портфель кредитных карт млрд руб. 20# 10# 2008# 2009# 2010# 2011# 2012# Росбанк, портфель 20" кредитных карт, млрд руб. 10" 0" 2008" 2009" 2010" 2011" 2012" Данный отчет составлен специалистами банка «Тинькофф Кредитные Системы». При составлении отчета Банк руководствовался информацией, полученной из официальных источников. Объем портфелей рассчитан как объем непросроченной задолженности по основному долгу по данным ЦБ, с дополнительной экспертной оценкой секьюритизированных активов. По вопросам сотрудничества обращайтесь к Олегу Анисимову, o.anisimov@tcsbank.ru. Кредитные карты ТКС: h€p://www.tcsbank.ru/credit. Депозиты ТКС: h€p://www.tcsbank.ru/deposit. © Тинькофф Кредитные Системы, 2012 г. Все права защищены. При цитировании ссылайтесь, пожалуйста, на банк «Тинькофф Кредитные Системы». 9