1. 1

“A arte de ensinar Economia de uma maneira simples, sem mistérios”.

De Maria Eulália, uma ex-aluna.

AULA 4: A ECONOMIA INTERTEMPORAL

Parte 2: O INVESTIMENTO

(Veja observação contida no início da Aula 4, anterior).

1. Introdução

O investimento tem um duplo papel nos modelos

macroeconômicos: primeiro, constitui-se num importante

componente da demanda agregada da economia; segundo,

contribui para o aumento da capacidade produtiva da economia ao

longo dos anos. Também é, certamente, o componente da

demanda agregada mais volátil. De uma forma geral, quando os

gastos com bens e serviços caem durante uma recessão, um boa

parte desta queda decorre do redução dos gastos de investimento.

Os modelos de produto e de demanda agregada que

estudamos em tópicos anteriores como, por exemplo, no caso do

modelo IS-LM, baseavam-se em hipóteses simples, ora fazendo o

valor do investimento como uma variável autônoma (I = I), não

dependente de nada, ora relacionando negativamente o

investimento com a taxa de juros: I = I - ir.

Há três tipos de gasto com investimento: o investimento em

capital fixo privado – que inclui os máquinas e equipamentos que

as empresas compram para usar na sua produção; o investimento

em imóveis residenciais – que inclui a construção de imóveis

novos que as pessoas compram para morar ou para alugar; e o

investimento em estoque – que inclui tanto as matérias-primas

que as empresas guardam, como os próprios bens produzidos pela

empresa e eventualmente não vendidos.

2. 2

Neste texto, nós vamos nos concentrar no estudo do

investimento em capital fixo privado que, na verdade, representa

quase 80% do total de investimento da economia. O termo

“privado” aqui significa que não estamos tratando dos gastos de

investimento do governo e sim dos bens de capital adquiridos

pelas empresas particulares para sua produção futura.

Já o termo “capital fixo” significa um capital que vai ficar

instalado por algum tempo, o que não é o caso, por exemplo, do

investimento em estoque que será vendido ou usado logo, num

futuro mais ou menos breve. A rigor, o investimento em capital

fixo inclui desde uma fábrica até um aparelho de fax,

microcomputadores e caminhões que a empresa utiliza.

Nesta Aula 4, nós examinaremos mais a fundo a teoria

subjacente à função investimento, tentando responder as

seguintes questões principais:

. Por que o investimento se relaciona negativamente com a

taxa de juros?

. O que causa o deslocamento da função investimento?

. O que faz o investimento aumentar durante os períodos de

crescimento econômico e diminuir nos períodos de

recessão?

2. O Modelo Neoclássico de Investimento

O modelo padrão de análise do investimento em capital fixo

privado é o chamado modelo neoclássico de investimento. Este

modelo examina os benefícios e os custos que as empresas têm

com a posse de bens de capital, mostrando como os acréscimos ao

estoque de capital se relacionam com o rendimento marginal do

capital, com a taxa de juros e com as regras tributárias relativas

às empresas.

Para desenvolver e entender o modelo, vamos imaginar que

há dois tipos de empresas na economia: as empresas de produção

- que produzem bens e serviços usando máquinas e equipamentos

(bens de capital) alugados – e as empresas de locação que, de

fato realizam todos os investimentos na economia, comprando

3. 3

máquinas e equipamentos e alugando-os para as empresas de

produção.

Na economia real, a maioria das empresas desempenha, de

fato, as duas funções, ou seja, investem em capital para produção

futura e também produzem bens e serviços. Mas, para tornar a

análise mais simples, é melhor separar as empresas naquelas duas

categorias acima. Vamos, então, primeiro analisar a empresa de

produção típica, isto é, aquela que aluga as máquinas para

produzir bens e serviços.

Ao decidir alugar capital, a empresa compara, antes, o custo

e o benefício de cada unidade de capital. A empresa aluga a

máquina a um custo de aluguel A, e vende sua produção pelo

preço P. O custo real desta máquina para a empresa é A/P. O

benefício real de uma unidade de capital é o produto marginal do

capital – PMgK – ou seja, a produção extra que se obtém com o

uso de mais uma unidade de capital. Observe que o PMgK declina

à medida que aumenta a quantidade de capital utilizada. Pela

teoria microeconômica, sabemos que, para maximizar seu lucro, a

empresa alugará o capital até que o PMgK se iguale com o custo

do capital, isto é, com o valor do aluguel.

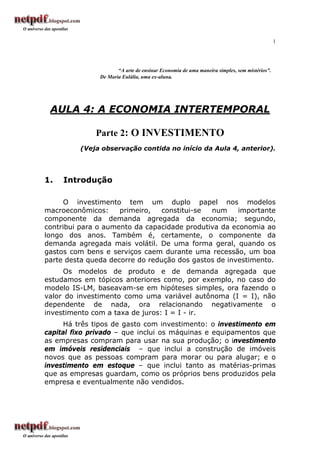

A/P

Oferta de capital

A/P = preço real

do capital

Demanda por Capital

PMgK

Quantidade de

capital

Figura 1

4. 4

A Figura 1 mostra a curva de demanda por capital que, na

verdade, coincide com a curva do PMgk. Esta curva de demanda é

negativamente inclinada, indicando que quanto maior a quantidade

de capital utilizada, menor é o PMgK. Em qualquer momento,

existe um estoque de capital fixo e, por isso, a curva de oferta de

capital é vertical. O preço real do aluguel de capital é determinado,

no ponto de equilíbrio entre a oferta e a demanda por capital – o

que ocorre no cruzamento das duas curvas, tal como ilustrado na

Figura 1.

Já que, em equilíbrio, o preço do aluguel é igual ao produto

marginal do capital, podemos concluir o seguinte:

i) Quanto mais baixo for o volume de capital instalado

(maior, portanto, é o PMgK), mais alto será o preço real

do aluguel;

ii) Quanto melhor a tecnologia, maior é o PMgK e, então,

maior será o preço real do aluguel.

3. O custo do capital

Vamos, agora, analisar a situação das empresas de locação.

Tal como as locadoras de automóveis, essas empresas compram

bens de capital e os oferecem para alugar. A exemplo do que

ocorre com as empresas de produção, as empresas de locação, ao

fazer investimentos em mais capital, comparam o benefício e o

custo de se possuir capital.

A vantagem ou benefício de se possuir capital é a receita

obtida ao alugá-lo para as empresas de produção. Já o custo de se

possuir o capital é um pouco mais complexo pois, na verdade,

para cada período de locação, a empresa arca com três custos:

i) Para adquirir o capital, a empresa ou pega dinheiro

emprestado no banco e paga juros (r), ou usa o próprio dinheiro e

deixa de ganhar juros sobre ele. De qualquer forma, a empresa

tem um custo de juros que será dado por rPk – sendo Pk o preço do

capital;

ii) um segundo custo ocorreria se, durante a locação, o preço

do capital se alterar: se Pk cai, a empresa perde porque o valor de

5. 5

seu ativo diminuiu; se Pk sobe, a empresa ganha, porque o valor

de seu ativo aumentou. O custo desta perda ou deste ganho pode

ser representado por -∆Pk (sinal de menos significa que estamos

medindo custos e não benefícios).

iii) um terceiro tipo de custos para a empresa é a

depreciação, que corresponde ao desgaste da máquina enquanto

está alugada. Chamando de δ a taxa de depreciação, o custo da

depreciação será dado por δPk.

Assim, o custo total de aluguel de uma unidade de capital

(Ck) por um período qualquer é dado por:

Ck = rPk - ∆Pk + δPk (1)

Ou,

Ck = Pk(r - ∆Pk/ Pk + δ) (2)

Ou seja, o custo do de uma unidade de capital depende do

preço do capital, da taxa de juros, da taxa à qual o preço do

capital varia e da taxa de depreciação.

Um exemplo numérico pode facilitar a compreensão do que

estamos dizendo. Vamos imaginar uma empresa que aluga carros

para empresas e que o preço de compra de cada carro seja

R$20.000,00. A taxa de juros (r) é de 10% ao ano, ou seja,

R$2.000,00 para cada carro. Supondo que o preço do carro suba

5% ao ano, a empresa tem um ganho de R$1.000,00 por ano e,

supondo, ainda, que o carro sofra uma depreciação de 15% ao

ano, então δPk é de R$3.000,00. Temos, assim:

Ck = 2000 + 1000 + 3000 = 6000

Agora, supondo que o preço do capital suba na mesma

proporção da taxa de inflação (π), e que a taxa de juros real (r*)

seja dada pela taxa nominal de juros (r) menos a taxa de inflação

(π), podemos definir o custo do capital como:

Ck = Pk(r* – δ) (3)

A equação (3) diz que o custo do capital depende do preço do

capital, da taxa de juros real e da taxa de depreciação.

6. 6

Por fim, queremos expressar o custo de capital relativamente

a outros bens da economia, encontrando, assim, o custo real do

capital (CRk) que será dado por:

CRk = (Pk/P)(r* + δ) (4)

A equação (4) diz, simplesmente, que o custo real do capital

depende do preço relativo de um bem de capital (Pk/P), da taxa de

juros real (r*) e da taxa de depreciação (δ).

4. Os determinantes do investimento

Vamos analisar, agora, a situação em que uma empresa de

locação decida aumentar ou diminuir seu capital instalado. Note-se

que cada unidade de capital gera uma receita real para a empresa

igual a R/P e acarreta um custo real igual a (Pk/P)(r* + δ). Assim,

o lucro real por unidade de capital será dado por:

Lucro = Receita – Custo (5)

Lucro = R/P - (Pk/P)(r* + δ) (6)

Como, em equilíbrio, o preço real do aluguel é igual ao

produto marginal do capital (PMgK), podemos escrever o lucro

como:

Lucro = PMgK – (Pk/P)(r* + δ) (7)

Ou seja, a empresa de locação só terá lucro se o PMgK for

maior que o custo de capital (Pk/P)(r* + δ), e terá prejuízo se o

PMgK for menor que o custo de capital.

A partir daí podemos deduzir os determinantes da decisão da

empresa de investir ou não, ou seja, de aumentar seu estoque de

capital ou se deixa que o capital instalado se deprecie. Pelo que foi

visto, esta decisão depende de se determinar se é lucrativo possuir

ou alugar capital.

Em outras palavras, a variação do capital instalado –

chamado de investimento líquido – depende da diferença entre

produto marginal do capital e o custo do capital, podendo-se

afirmar o seguinte:

7. 7

i) se o PMgK > (Pk/P)(r* + δ), as empresas consideram

vantajoso, isto é, lucrativo, aumentar o estoque de

capital instalado;

ii) se o PMgK < (Pk/P)(r* + δ), as empresas preferirão

deixar o capital instalado diminuir.

5. A demanda por investimento em geral

A separação que fizemos entre empresas de produção e

empresas de locação de capital, embora torne mais fácil a análise

do investimento, não é essencial nem necessária para se deduzir a

maneira como as empresas decidem quanto investir. Assim, por

exemplo, vamos imaginar o caso de uma empresa que possui e

utiliza o capital (que é o caso mais comum). Para esta empresa, o

benefício de uma unidade extra de capital é o seu produto

marginal, e o custo é o custo de capital.

A exemplo do que acontece com uma empresa que possui e

aluga capital, essa empresa só aumentará seu estoque de capital

se o produto marginal do capital superar o custo do capital. Ou

seja:

∆K = i[(PMgk - (Pk/P)(r* + δ)] (8)

onde i seria o coeficiente que mostra o quanto o

investimento reage ao incentivo de investir. Em outras palavras, o

coeficiente i corresponderia à elasticidade do investimento ao

incentivo de investir, sendo este último dado pela expressão:

I = i[(PMgk -(Pk/P)(r*+δ) + δK (9)

De outra parte, o gasto total em investimento em capital fixo

privado, isto é, o investimento bruto, é dado pela soma do

investimento líquido e a substituição do capital depreciado. E, pela

expressão (9), este investimento bruto depende do produto

marginal do capital, do custo de capital e da depreciação do

capital.

Neste raciocínio, chegamos à conclusão de que o

investimento privado depende essencialmente da taxa de juros

real (r*). Caso r* se reduza, o custo do capital também se reduz,

8. 8

aumentando, portanto, o lucro do capital e, daí, estimulando novos

investimentos. O contrário ocorrerá caso a r* se eleve.

Esta relação negativa entre o volume de novos investimentos

e o valor de r* está mostrada na Figura 2. Já a Figura 3 mostra

um deslocamento da curva de investimento para direita provocado

por, digamos, uma melhoria tecnológica que aumente o produto

marginal do capital, elevando, em conseqüência, a lucratividade do

investimento. Este aumento na lucratividade do investimento

aumenta a quantidade de unidades de capital que a empresa

gostaria de adquirir para qualquer nível de r*.

r* r*

Investimento, I Investimento, I

Figura 2 Figura 3

A Figura 2 mostra que o investimento em capital fixo privado

aumenta quando a taxa de juros cai. Isso acontece porque uma

taxa de juros mais baixa reduz o custo do capital e faz com que

possuir capital seja mais lucrativo. Já a Figura 3 mostra um

deslocamento para fora da função investimento, o que pode se

decorrente de um aumento do produto marginal do capital.

Agora, vejamos o que pode ocorrer ao longo do tempo: Se o

produto marginal está acima do custo de capital, haverá novos

investimentos, reduzindo o produto marginal do capital; se o

produto marginal estiver abaixo do custo de capital, o estoque de

capital cairá, aumentando, em conseqüência, o produto marginal

do capital.

9. 9

Neste raciocínio, podemos concluir que o nível ótimo de

investimento será aquele em que o produto marginal do capital se

iguala com o custo do capital, quando a empresa atinge, então, o

estado estacionário que ocorre quando:

PMgK = (Pk/P)(r* + δ) (10)

Em conclusão, no longo prazo, o produto marginal do capital

é igual ao custo real do capital. A velocidade de ajuste do estoque

de capital ao estado estacionário depende da rapidez com que as

empresas ajustam seu capital instalado – o que, por seu turno,

depende do custo de fabricar, entregar e instalar capital novo.

* * *

Com essas considerações, encerramos esta 2ª Parte do tópico

“Economia Intertemporal”. Com já prevenimos nossos alunos, trata-se de um

assunto um tanto abstrato para a maioria dos estudantes de Economia. Mas,

infelizmente, este tópico está no programa... e o jeito é estudá-lo, gostemos

dele ou não!

Nossa próxima Aula – a de n° 5 – continuaremos nesta mesma linha de

estudo, analisando a restrição intertemporal do governo. Até lá!

______________________

Bibliografia consultada:

Este texto foi elaborado tomando por base, fundamentalmente, o

capítulo 17 de Mankiw, N. G., Macroeconomia, LTC Editora, R.Janeiro,

5ª Edição, 2004.

Complementarmente, foram também consultados o Manual de

Macroeconomia, da equipe de Professores da FEA-USP, Editora Atlas,

S.Paulo, 1998, 1ª Edição, e Macroeconomia, de Olivier Blanchard,

S.Paulo, Prentice Hall, 3ª Edição, 2004.

_____________________