Recommandé

Contenu connexe

En vedette

En vedette (17)

Similaire à Balance general

Similaire à Balance general (20)

Dernier

Dernier (20)

Balance general

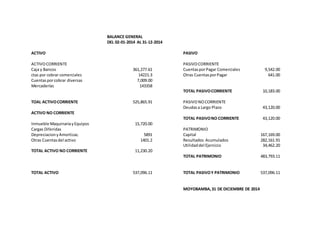

- 1. BALANCE GENERAL DEL 02-01-2014 AL 31-12-2014 ACTIVO PASIVO ACTIVOCORRIENTE PASIVOCORRIENTE Caja y Bancos 361,277.61 CuentasporPagar Comerciales 9,542.00 ctas por cobrar comerciales 14221.3 Otras CuentasporPagar 641.00 Cuentasporcobrar diversas 7,009.00 Mercaderías 143358 TOTAL PASIVOCORRIENTE 10,183.00 TOAL ACTIVOCORRIENTE 525,865.91 PASIVONOCORRIENTE Deudasa Largo Plazo 43,120.00 ACTIVO NO CORRIENTE TOTAL PASIVONO CORRIENTE 43,120.00 Inmueble MaquinariayEquipos 15,720.00 Cargas Diferidas PATRIMONIO DepreciacionyAmortizac. 5891 Capital 167,169.00 Otras Cuentasdel activo 1401.2 Resultados Acumulados 282,161.91 Utilidaddel Ejercicio 34,462.20 TOTAL ACTIVO NO CORRIENTE 11,230.20 TOTAL PATRIMONIO 483,793.11 TOTAL ACTIVO 537,096.11 TOTAL PASIVOY PATRIMONIO 537,096.11 MOYOBAMBA,31 DE DICIEMBRE DE 2014

- 2. ESTADO DE GANANCIA Y PÉRDIDA POR FUNCIÓN DEL 02 - 01 AL 31 -12- 2014 VENTAS 150200 COSTODE VENTAS 51667 UTILIDAD BRUTA 98533 GASTOSDE VENTAS GASTOSDE ADMINISTRACION 64070.8 UTILIDAD DE OPERACIÓN 34462.2 GASTOSDIVERSOS INGRESOSEXCEPCIONALES INGRESOSFINANCIEROS GASTOSFINANCIEROS UTILIDAD ANTES DE DEDUCCC. 34462.2 Y PARTICIPACIONES Impuestoala Renta 0.3 10338.66 UTILIDAD DEL EJERCICIO 24123.54 MOYOBAMBA31 DE DICIEMBRE 2014