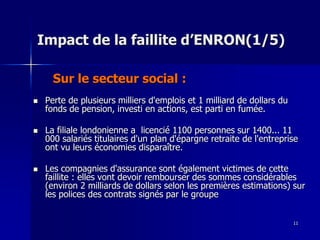

Le document traite du scandale Enron, détaillant la présentation de la société, ses manipulations comptables, et les impacts de sa chute, notamment sur l'économie, le secteur social et le secteur bancaire. La faillite d'Enron a entraîné une perte massive d'emplois, des milliards de dollars de dettes et une crise de confiance envers les entreprises américaines. En réponse, la loi Sarbanes-Oxley a été instaurée, visant à renforcer la réglementation comptable et la transparence des entreprises.

![Enron Case Study 971103 [Compatibility Mode]](https://cdn.slidesharecdn.com/ss_thumbnails/enroncasestudy-971103compatibilitymode-090531062455-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)