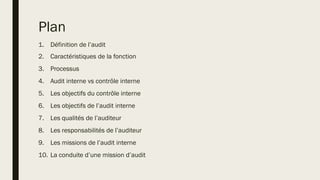

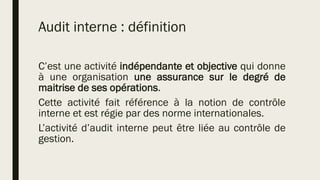

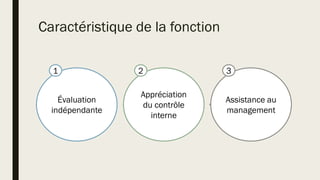

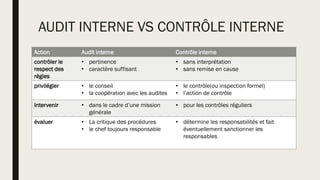

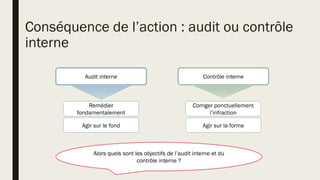

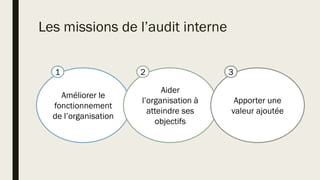

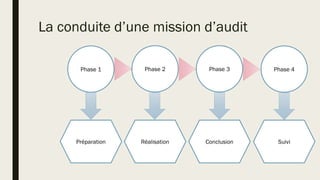

Le document traite de l'audit interne, définissant son rôle indépendant et objectif dans l'évaluation du contrôle interne d'une organisation. Il détaille les objectifs, les responsabilités de l'auditeur, les différences entre audit interne et contrôle interne, ainsi que les étapes d'une mission d'audit. Les principaux enjeux incluent l'assurance de conformité, l'efficacité des systèmes et la valeur ajoutée apportée par l'audit au fonctionnement de l'organisation.

![[Gestion des risques et conformite] optimiser le dispositif de controle interne](https://cdn.slidesharecdn.com/ss_thumbnails/gestiondesrisquesetconformiteoptimiserledispositifdecontroleinterne-130314121122-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)