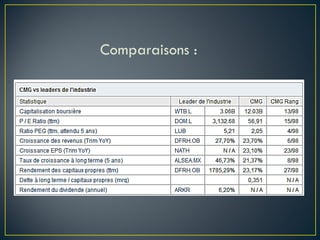

Chili's Mexican Grill connaît une forte croissance dans le secteur de la restauration avec un chiffre d'affaires de 2,16 milliards de dollars et une marge supérieure à 20%. Malgré la crise économique, la restauration rapide se démarque grâce à des spécialités mexicaines et un faible niveau d'endettement. Le secteur est prometteur avec de nombreux marchés à conquérir, bien que des défis tels qu'un coût élevé d'exploitation et une valorisation élevée soient présents.