L’action d’une entreprise est une fraction du capital social. Un actionnaire possède une fraction du capital social et bénéficie de tous

les droits qui s’y rattachent : le droit de vote et le droit pécuniaire.

Chapitre II: LeMarché des obligations

• Le marché obligataire est généralement le

compartiment le moins important du marché

boursier.

• Pour trouver les capitaux nécessaires au

développement des activités, une entreprise,

une collectivité locale ou un Etat peut émettre

des titres appelés obligations

Thierno Diouf CACEIS BANK Luxembourg

2.

Chapitre II: LeMarché des obligations

• Une obligation constitue donc une créance et

donne à son détenteur la qualité de créancier.

• L’émetteur s’engage à rembourser à des

échéances prévues et à verser les intérêts.

• L’obligation est caractérisée :

Thierno Diouf CACEIS BANK Luxembourg

3.

Chapitre II: LeMarché des obligations

• Sa valeur nominale ou la valeur faciale ;

• Valeur d’émission (prix d’émission) ; le prix

d’émission est le prix auquel le titre est cédé

au public

• Sa valeur de remboursement ; c’est le prix

auquel le titre est remboursé.

• La prime de remboursement = valeur de

remboursement – valeur d’émission( valeur

nominale)

Thierno Diouf CACEIS BANK Luxembourg

4.

Chapitre II: LeMarché des obligations

Remboursement au pair : valeur de

remboursement = valeur d’émission (valeur

nominale)

Emission au pair : valeur d’émission = valeur

nominale

• Son taux d’intérêt (taux facial) ; c’est le taux

qui est appliqué sur la valeur nominale pour

déterminer le montant des intérêts appelés

coupons

Thierno Diouf CACEIS BANK Luxembourg

5.

60

Chapitre II: LeMarché des obligations

Le taux d’intérêt est généralement fixe d’où

l’appellation des titres à revenus fixes

• Sa durée de vie ; elle dépend des

modalités de remboursement (linéaire ou

in fine)

Thierno Diouf CACEIS BANK Luxembourg

6.

Chapitre II: LeMarché des obligations

Depuis plusieurs années, le marché

des une

diversité des

titres. Ce qui

obligations a enregistré

entraine des

caractéristiques

variables selon les objectifs assignés par

les émetteurs.

Thierno Diouf CACEIS BANK Luxembourg

7.

Chapitre II: LeMarché des obligations

A/ Typologie des obligations

Les obligations peuvent être catégorisées de

deux manières :

Par les taux d’intérêt : on distingue les

obligations à taux fixe et les obligations à taux

variable

Thierno Diouf CACEIS BANK Luxembourg

8.

Chapitre II: LeMarché des obligations

Par la nature :

• Obligation convertible (OCA)

• Obligation à bons de souscription

d’action(OBSA)

• Obligation remboursable en action (ORA)

Thierno Diouf CACEIS BANK Luxembourg

9.

Thierno Diouf CACEISBANK Luxembourg

Chapitre II: Le Marché des obligations

En pratique, les obligations s’identifient en deux

catégories : les obligations classiques et les

obligations convertibles

a) Les obligations classiques

1) Obligations zéro coupons

Une obligation zéro coupon ne paie pas les

intérêts annuellement mais paie tout à

l’échéance de l’emprunt.

10.

Chapitre II: LeMarché des obligations

Autrement dit, les intérêts annuels sont inclus

dans le remboursement final de l’emprunt.

2) Obligation à coupons variables

Le coupon est variable car le taux d’intérêt est

lui même variable. On a généralement un taux

d’intérêt indexé sur une devise, sur le taux de

base de la banque centrale ou sur une valeur

quelconque reconnue comme une valeur sure.

Thierno Diouf CACEIS BANK Luxembourg

11.

Chapitre II: LeMarché des obligations

3. Les obligations à perpétuité

Une obligation à perpétuité paie de manière

régulière (généralement l’année) un coupon

constant sur un horizon de temps infini. Ce

type d’obligation généralement établi entre

l’état et certains agents économiques.

Thierno Diouf CACEIS BANK Luxembourg

12.

Chapitre II: LeMarché des obligations

b. Obligations convertibles

1. Obligations convertibles en actions (OCA)

Une obligation convertible en action est une

obligation à laquelle est attaché un droit

de transformer ces obligations en action de

la société émettrice. Ce droit peut être

exercé selon les modalités précises.

Thierno Diouf CACEIS BANK Luxembourg

13.

Chapitre II: LeMarché des obligations

2. Obligation convertible « coupon zéro »

On entend par obligation coupon zéro une

obligation dont le coupon servi est très faible

mais dont la valeur de remboursement

est très élevée.

Thierno Diouf CACEIS BANK Luxembourg

14.

Chapitre II: LeMarché des obligations

3. Obligation remboursable en action (ORA)

L’obligation est remboursée par des actions. Ce

type d’obligation est proche des obligations

convertibles en action. La différence est qu’ici

la conversion est automatique.

Thierno Diouf CACEIS BANK Luxembourg

15.

Chapitre II: LeMarché des obligations

B/ La gestion des obligations

Le marché secondaire permet de réaliser les

opérations sur les titres obligataires déjà

existant. Il permet de déterminer les couts des

titres et de gérer la valeur des obligations.

Thierno Diouf CACEIS BANK Luxembourg

16.

71

Chapitre II: LeMarché des obligations

a) La cotation des titres obligataires

La cotation des titres obligataires s’effectue le

plus souvent en pourcentage et au pied du

coupon c’est dire la valeur de l’obligation sans

la valeur du coupon couru.

Cotation ou valeur cotée ou cours du jours = (cours / valeur

nominale) x 100

Valeur totale = cours du jour + coupon couru

Thierno Diouf CACEIS BANK Luxembourg

17.

Chapitre II: LeMarché des obligations

Exemple:

• une obligation dont la valeur nominale faciale

s’élève à 1500 et verse un coupon de 12%. Le

titre cote 115% et 230 jours après le dernier

paiement des intérêts

• Quelle est la valeur de l’obligation à cet

instant ?

Thierno Diouf CACEIS BANK Luxembourg

18.

Chapitre II: LeMarché des obligations

Valeur de l’obligation = valeur cotée + valeur du

coupon

V= 1500 x 115 / 100 + 1500 x (12/ 100)

x (233/360)

V = 1841,5

Thierno Diouf CACEIS BANK Luxembourg

19.

Chapitre II: LeMarché des obligations

De manière générale, la valeur d’un titre

obligataire est fonction du coupon couru et de

la valeur faciale qui détermine les annuités de

l’emprunt obligataire.

Thierno Diouf CACEIS BANK Luxembourg

20.

Chapitre II: LeMarché des obligations

b. La valeur de la dette

Sur le marché financier, on a recouru à un

certain nombre d’indicateurs pour apprécier la

valeur des obligations ou de l’emprunt

obligataire.

1. La valeur théorique de la dette (cours)

Thierno Diouf CACEIS BANK Luxembourg

21.

Chapitre II: LeMarché des obligations

• A une date donnée, la valeur théorique ou le

cours d’un titre obligataire est égale à la valeur

actuelle des annuités restantes à percevoir

divisée par le nombre d’obligation encore en

vie.

• Le taux d’actualisation encore retenu est le

taux pratiqué sur le marché monétaire.

• Relation entre valeur théorique et cc

Thierno Diouf CACEIS BANK Luxembourg

22.

Chapitre II: LeMarché des obligations

Application 3:

• On considère un emprunt obligataire dont les

caractéristiques sont les suivantes : valeur

nominale ou faciale = 1500

• Valeur de remboursement ou prix de

remboursement 1800

Thierno Diouf CACEIS BANK Luxembourg

23.

Chapitre II: LeMarché des obligations

• Taux d’intérêt nominal =10%

• Remboursement par amortissement constant

à 3ans de l’échéance

• Le nombre d’obligation à rembourser est 150

• Taux du marché monétaire est de 8%

• Correction : déterminons la valeur théorique

ou le cout du titre à l’émission

• Calculer la valeur théorique 6 mois après

émission

Thierno Diouf CACEIS BANK Luxembourg

Chapitre II: LeMarché des obligations

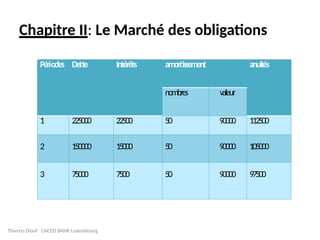

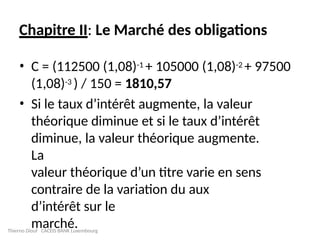

• C = (112500 (1,08)-1 + 105000 (1,08)-2 + 97500

(1,08)-3 ) / 150 = 1810,57

• Si le taux d’intérêt augmente, la valeur

théorique diminue et si le taux d’intérêt

diminue, la valeur théorique augmente.

La

valeur théorique d’un titre varie en sens

contraire de la variation du aux

d’intérêt sur le

marché.

Thierno Diouf CACEIS BANK Luxembourg

26.

Chapitre II: LeMarché des obligations

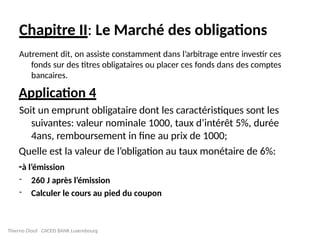

Autrement dit, on assiste constamment dans l’arbitrage entre investir ces

fonds sur des titres obligataires ou placer ces fonds dans des comptes

bancaires.

Application 4

Soit un emprunt obligataire dont les caractéristiques sont les

suivantes: valeur nominale 1000, taux d’intérêt 5%, durée

4ans, remboursement in fine au prix de 1000;

Quelle est la valeur de l’obligation au taux monétaire de 6%:

-à l’émission

- 260 J après l’émission

- Calculer le cours au pied du coupon

Thierno Diouf CACEIS BANK Luxembourg

27.

Chapitre II: LeMarché des obligations

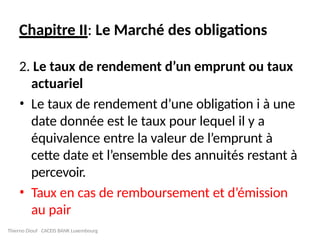

2. Le taux de rendement d’un emprunt ou taux

actuariel

• Le taux de rendement d’une obligation i à une

date donnée est le taux pour lequel il y a

équivalence entre la valeur de l’emprunt à

cette date et l’ensemble des annuités restant à

percevoir.

• Taux en cas de remboursement et d’émission

au pair

Thierno Diouf CACEIS BANK Luxembourg

28.

Chapitre II: LeMarché des obligations

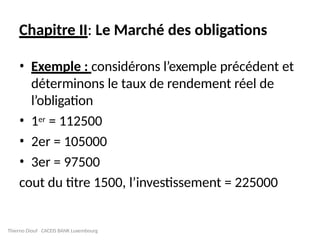

• Exemple : considérons l’exemple précédent et

déterminons le taux de rendement réel de

l’obligation

• 1er = 112500

• 2er = 105000

• 3er = 97500

cout du titre 1500, l’investissement = 225000

Thierno Diouf CACEIS BANK Luxembourg

29.

Chapitre II: LeMarché des obligations

+ 105000 (1+ r) -2 +

• 225000 = 112500 (1+r)-1

97500 (1+ r) -3

Par interpolation

linéaire, nous

pouvons trouver

le taux de rendement de l’obligation.

On peut dire que, connaissant le cours de

l’obligation, il est possible de

déterminer le

taux de rendement des obligations.

Thierno Diouf CACEIS BANK Luxembourg

30.

Chapitre II: LeMarché des obligations

Celui-ci est différent du taux d’intérêt nominal

lorsque l’obligation verse une prime de

remboursement.

3. La sensibilité de l’obligation (S)

La sensibilité d’une obligation est la variation de

la valeur de cette obligation provoquée par

une variation de 1% du taux d’intérêt

Thierno Diouf CACEIS BANK Luxembourg

31.

Chapitre II: LeMarché des obligations

• 150 x C = 112500 (1+r)-1 + 105000 (1+ r) -2

+

97500 (1+ r) -3

• C = (112500 (1+r)-1 + 105000 (1+ r) -2 +

97500

(1+ r) -3) / 150

• S = C’ / C

Thierno Diouf CACEIS BANK Luxembourg

32.

Chapitre II: LeMarché des obligations

Si i = 8%, S = - 1,76

Si le taux d’intérêt i augmente de 1%, le cours du

titre diminue de 1,76%. La sensibilité est un

paramètre très important pour la gestion d’un

portefeuille d’obligation

Thierno Diouf CACEIS BANK Luxembourg

33.

Chapitre II: LeMarché des obligations

• En effet, si les gestionnaires d’un portefeuille

anticipent une baisse du taux d’intérêt, il

cherchera à acquérir des obligations à forte

sensibilité de façon à profiter au maximum de

la hausse du taux d’intérêt.

Thierno Diouf CACEIS BANK Luxembourg

34.

Chapitre II: LeMarché des obligations

• Inversement, s’il anticipe une hausse des taux

d’intérêt, il va acquérir des titres à faible

sensibilité de manière à réduire le plus

possible les pertes éventuelles.

• Exemple: portefeuilles A, B, C avec des

sensibilités différentes et des taux anticipés

différents

• La sensibilité d’un titre obligataire dépend de

deux facteurs :

Thierno Diouf CACEIS BANK Luxembourg

35.

Chapitre II: LeMarché des obligations

• Du taux d’intérêt : plus le taux d’intérêt est

faible, plus la sensibilité est grande

• De la duration (D) de l’obligation : la duration

mesure la durée de vie moyenne des

obligations encore en vie.

Thierno Diouf CACEIS BANK Luxembourg

36.

Chapitre II: LeMarché des obligations

La duration est la moyenne arithmétique

pondérée des dates de l’échéance des diverses

annuités.

Chaque annuité étant pondérée par la date

correspondante.

Thierno Diouf CACEIS BANK Luxembourg

D = - (1+i) S

S=

−

𝑫

(𝟏 +

𝒊)

37.

Chapitre II: LeMarché des obligations

Application 5:

Soit une obligation de nominal 1000 au

taux

facial de

6,6%,

émise au 25.08.N, remboursable le 25.8.N+5; Le

taux

d’actualisation est de 8%;

1. Calculer le coupon couru à la date du mardi 15.12.N+2 (date

de négociation)

2. Calculer la valeur théorique à cette date

3. Déduire la valeur cotée

4. Calculer la duration et la sensibilité à la date du

15.12.N+2

Thierno Diouf CACEIS BANK Luxembourg