Cour des comptes : réponse du Ministère du travail du 12-12-2016

•

0 j'aime•144 vues

Réponse du Ministère du travail à une question posée par le Président de la Cour des comptes sur les régimes fiscal et social des indemnités de licenciement.

Recommandé

Contenu connexe

Plus de Société Tripalio

Plus de Société Tripalio (20)

Cour des comptes : réponse du Ministère du travail du 12-12-2016

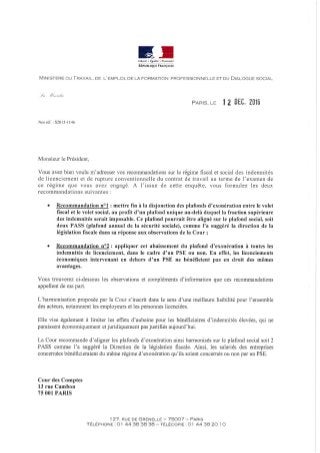

- 1. Liberté ■ légalité • Fraternité RÉPUBLIQUE FRANÇAISE Ministère du Travail, de l'emploi, de la formation professionnelle et du Dialogue social Paris, le î 2 ÛEC, 2016 Nosréf. : S2015-1146 Monsieur le Président, Vous avez bien voulu m'adresser vos recommandations sur le régime fiscal et social des indemnités de licenciement et de rupture conventionnelle du contrat de travail au terme de l'examen de ce régime que vous avez engagé. A l'issue de cette enquête, vous formulez les deux recommandations suivantes : • Recommandation n°l : mettre fin à la disjonction des plafonds d’exonération entre le volet fiscal et le volet social, au profit d’un plafond unique au-delà duquel la fraction supérieure des indemnités serait imposable. Ce plafond pourrait être aligné sur le plafond social, soit deux PASS (plafond annuel de la sécurité sociale), comme l’a suggéré la direction de la législation fiscale dans sa réponse aux observations de la Cour ; • Recommandation n°2 : appliquer cet abaissement du plafond d’exonération à toutes les indemnités de licenciement, dans le cadre d’un PSE ou non. En effet, les licenciements économiques intervenant en dehors d’un PSE ne bénéficient pas en droit des mêmes avantages. Vous trouverez ci-dessous les observations et compléments d’information que ces recommandations appellent de ma part. L’harmonisation proposée par la Cour s’inscrit dans le sens d’une meilleure lisibilité pour l’ensemble des acteurs, notamment les employeurs et les personnes licenciées. Elle vise également à limiter les effets d’aubaine pour les bénéficiaires d'indemnités élevées, qui ne paraissent économiquement et juridiquement pas justifiés aujourd’hui. La Cour recommande d’aligner les plafonds d'exonération ainsi harmonisés sur le plafond social soit 2 PASS comme l’a suggéré la Direction de la législation fiscale. Ainsi, les salariés des entreprises concernées bénéficieraient du même régime d'exonération qu’ils soient concernés ou non par un PSE. Cour des Comptes 13 rue Cambon 75 001 PARIS 1 27, rue de Grenelle - 75007 - Paris TélÉphone : 01 44 38 38 38 - TÉLÉCOPIE : 01 44 38 20 10

- 2. Les salariés concernés par le PSL perdraient, au terme de cette harmonisation, le bénéfice d'une exonération totale au titre de l’impôt sur le revenu, tandis que les salariés qui seraient concernés par des licenciements hors PSE verraient le montant d'exonération amoindri au titre de l'impôt sur le revenu par rapport au régime actuel (exonération dans la limite du montant le plus élevé entre 50% de l'indemnité dans la limite de 6 PASS ou 2 fois la rémunération annuelle brute perçue dans l’année civile précédent le licenciement dans la limite de 6 PASS). Il convient donc de souligner que l'harmonisation proposée aboutirait à un système moins avantageux que le système actuel d'exonération qu'il s’agisse des salariés licenciés dans le cadre d’un PSE et des salariés licenciés en dehors d’un PSE. Il me semble toutefois important de maintenir un régime d'exonération différencié pour les indemnités versées dans le cadre d'un PSE. Lors de son contrôle du PSE, l’administration s'attache à ce que les mesures d'accompagnement du PSE soient de qualité et adaptées aux besoins des salariés. Elle ne tient pas compte, dans son appréciation, du montant des indemnités de licenciement dont la négociation relève du domaine transactionnel et du libre consentement de l’employeur, d'une part, et du salarié, d’autre part. L’administration a par ailleurs pu constater que le recours aux indemnités supra-légales représente un élément central de négociation au moment du PSE. A cet égard, il convient de souligner que taxer de manière plus importante les primes supra légales ne permettra pas de dissuader les parties d'y avoir recours. C’est bien au contraire l’inverse qui pourrait se produire : à budget constant, les entreprises pourraient décider de minorer, dans les plans de sauvegarde de l'emploi, la part des budgets de formation et de cellule de reclassement, au profit des indemnités, au vu de la demande des salariés. S'il peut être envisagé d'aller dans le sens d’une harmonisation entre le volet fiscal et le volet social des exonérations, il est donc important de préserver un régime d’exonération différencié pour les indemnités versées dans le cadre de la mise en place d'un PSE afin d'encourager les employeurs à prévoir des mesures d’accompagnement du PSE de qualité et adaptés aux besoins des salariés. Je vous prie de croire, Monsieur le Président, à l'assurance de ma considération distinguée. 1 27. rue de Grenelle - 75007 - Paris TÉlÉphone : 01 44 38 38 38 - TÉLÉCOPIE : O 1 44 38 20 10