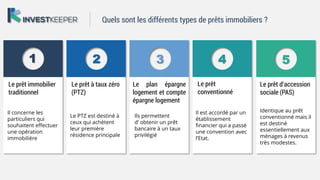

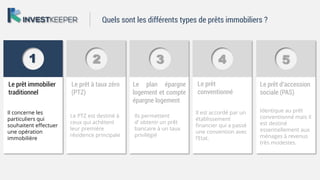

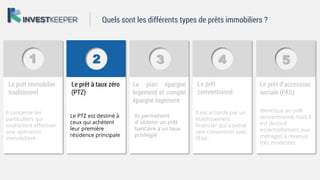

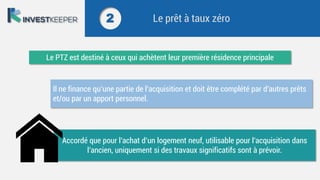

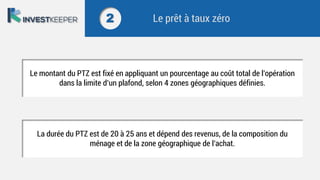

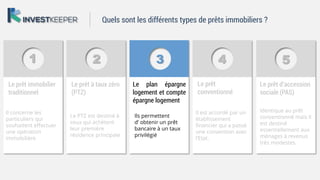

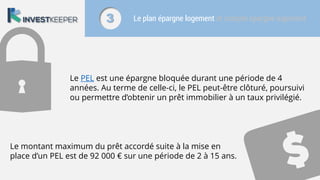

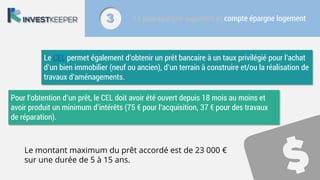

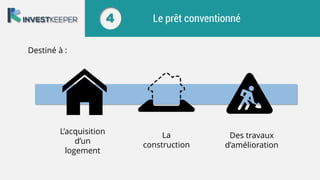

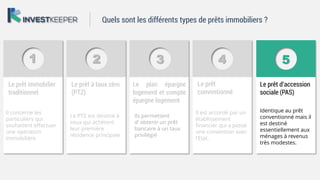

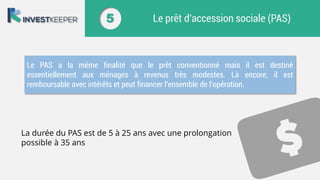

Le document expose différents types de prêts immobiliers, incluant le prêt immobilier traditionnel, le prêt à taux zéro (PTZ), le plan épargne logement (PEL), le prêt conventionné et le prêt d'accession sociale (PAS). Chaque type de prêt est destiné à des situations spécifiques, comme l'acquisition de la résidence principale ou la rénovation immobilière, et varie en termes de conditions de financement et de durée. Il est essentiel pour les emprunteurs potentiels de comprendre ces options pour mieux gérer leur investissement immobilier.

![Comunicado%20 Rechazo%201290%20 De%2009%20 Evaluaci%C3%93 N%20 Escolar[1]](https://cdn.slidesharecdn.com/ss_thumbnails/comunicado20rechazo20129020de200920evaluacic393n20escolar1-091021093448-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)