Téléchargé 13 fois

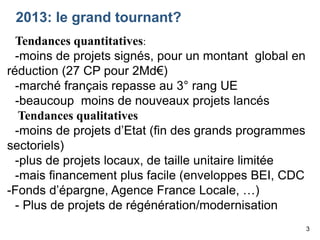

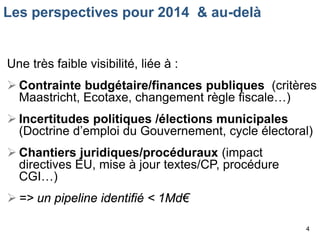

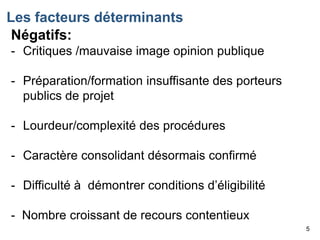

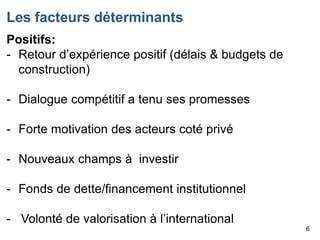

Le marché français des partenariats public-privé a connu des développements récents avec 195 contrats signés et une diminution des nouveaux projets en 2013. Les perspectives pour 2014 montrent une faible visibilité en raison de contraintes budgétaires et d'incertitudes politiques, tout en soulignant des facteurs positifs tels que le retour d'expérience et la motivation des acteurs privés. Malgré des critiques et des défis procéduraux, la diversité sectorielle et le financement facilité sont des éléments clés à considérer.