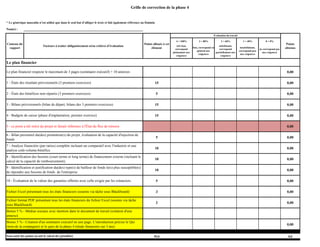

1. Grille de correction de la phase 4

* Le générique masculin n’est utilisé que dans le seul but d’alléger le texte et fait également référence au féminin.

Nom(s) :

Évaluation du travail

4 = 100% 3 = 80% 2 = 60% 1 = 40% 0 = 0%

Contenu du Points alloués à cet Points

Facteurs à traiter obligatoirement et/ou critères d'évaluation très bon,

bon, correspond en

satisfaisant,

insatisfaisant,

rapport élément correspond correspond ne correspond pas obtenus

général aux correspond peu

pleinement aux partiellement aux aux exigences

exigences aux exigences

exigences exigences

Le plan financier

Le plan financier respecte le maximum de 3 pages (sommaire exécutif) + 10 annexes 0,00

1 - États des résultats prévisionnels (3 premiers exercices) 15 0,00

2 - États des bénéfices non répartis (3 premiers exercices) 5 0,00

3 - Bilans prévisionnels (bilan de départ, bilans des 3 premiers exercices) 15 0,00

4 - Budgets de caisse (phase d'implantation, premier exercice) 15 0,00

5 - ce point a été retiré du projet et faisait référence à l'État du flux de trésorie 0,00

6 - Bilan personnel du(des) promoteur(s) du projet, évaluation de la capacité d'injection de

5 0,00

fonds

7 - Analyse financière (par ratios) complète incluant un comparatif avec l'industrie et une

10 0,00

analyse coût-volume-bénéfice

8 - Identification des besoins (court terme et long terme) de financement externe (incluant le

10 0,00

calcul de la capacité de remboursement);

9 - Identification et justification du(des) type(s) de bailleur de fonds le(s) plus susceptible(s)

10 0,00

de répondre aux besoins de fonds de l'entreprise

10 - Évaluation de la valeur des garanties offertes avec celle exigée par les créanciers. 5 0,00

Fichier Excel présentant tous les états financiers (soumis via tâche sous Blackboard) 3 0,00

Fichier format PDF présentant tous les états financiers du fichier Excel (soumis via tâche

2 0,00

sous Blackboard)

Bonus 5 % - Médias sociaux avec mention dans le document de travail (création d'une

annexe)

Bonus 5 % - Création d'un sommaire exécutif en une page. L'introduction précise le Qui

0,00

(nom de la compagnie) et le quoi de la phase 4 (étude financière sur 3 ans)

Sous-total des points (avant le calcul des pénalités) 95,0 0,0

2. Grille de correction de la phase 4

Gestion des pénalités

Le maximum alloué de 3 pages (excluant et les 10 annexes) n'a pas été respecté.

-25

La présentation n'est pas professionnelle (reliure, page titre, table des matières, sommaire exécutif de 3

pages , 10 annexes, qualité de l'impression, bibliographie, pagination, etc.).

-10 version 21 mars

La qualité du français écrit n'est pas excellente.

-10

Les annexes ne sont pas utilisées avec pertinence.

-10

Le rapport n'a pas été remis à l'intérieur de l'échéancier prévu. Veuillez noter qu'un travail remis en

retard sera pénalisé à 25% de l'heure.

-100

Sous-total des pénalités 0,00

Grand total sur 100 0,00

Explications détaillées sur le barème de correction

Les rédacteurs du rapport démontrent une très bonne connaissance de la théorie reliée à l'élément traité et appliquent parfaitement l'élément au contexte de l'entreprise à démarrer. L'information fournie est

4 exhaustive et de qualité. Les constats d'analyse sont pertinents. Il y a cohérence parfaite entre l'élément traité et le(s) élément(s) précédent(s) et suivant(s).

Les rédacteurs du rapport démontrent une bonne connaissance de la théorie reliée à l'élément traité et appliquent relativement bien l'élément au contexte de l'entreprise à démarrer. L'information fournie est

3 en général exhaustive et de qualité. Les constats d'analyse sont en général pertinents. Il y a, en général, cohérence entre l'élément traité et le(s) élément(s) précédent(s) et suivant(s).

À plusieurs occasions les rédacteurs du rapport n'ont pas démontré une bonne connaissance de la théorie reliée à l'élément traité et/ou n'ont pas appliqué correctement l'élément au contexte de l'entreprise à

2 démarrer. L'information fournie n'est pas exhaustive et/ou sa qualité est douteuse. Les constats d'analyse sont peu ou pas pertinents. Il y a souvent des incohérences entre l'élément traité et le(s) élément(s)

précédent(s) et suivant(s).

1 Les rédacteurs du rapport n'ont pas démontré une bonne connaissance de la théorie reliée à l'élément traité et/ou n'ont pas appliqué correctement l'élément au contexte de l'entreprise à démarrer.

0 L'élément traité ne répond pas aux exigences du cours.