Recommandé

Contenu connexe

En vedette

En vedette (20)

Plus de Sébastien Giroux

Plus de Sébastien Giroux (17)

Dernier

Dernier (15)

Exercice chaptire 5 semaine 9

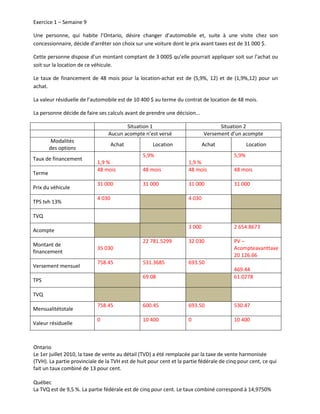

- 1. Exercice 1 – Semaine 9 Une personne, qui habite l’Ontario, désire changer d’automobile et, suite à une visite chez son concessionnaire, décide d’arrêter son choix sur une voiture dont le prix avant taxes est de 31 000 $. Cette personne dispose d’un montant comptant de 3 000$ qu’elle pourrait appliquer soit sur l’achat ou soit sur la location de ce véhicule. Le taux de financement de 48 mois pour la location-achat est de (5,9%, 12) et de (1,9%,12) pour un achat. La valeur résiduelle de l’automobile est de 10 400 $ au terme du contrat de location de 48 mois. La personne décide de faire ses calculs avant de prendre une décision… Situation 1 Situation 2 Aucun acompte n’est versé Versement d’un acompte Modalités Achat Location Achat Location des options 5,9% 5,9% Taux de financement 1,9 % 1,9 % 48 mois 48 mois 48 mois 48 mois Terme 31 000 31 000 31 000 31 000 Prix du véhicule 4 030 4 030 TPS tvh 13% TVQ 3 000 2 654.8673 Acompte 22 781.5299 32 030 PV – Montant de 35 030 Acompteavanttaxe financement 20 126.66 758.45 531.3685 693.50 Versement mensuel 469.44 69.08 61.0278 TPS TVQ 758.45 600.45 693.50 530.47 Mensualitétotale 0 10 400 0 10 400 Valeur résiduelle Ontario Le 1er juillet 2010, la taxe de vente au détail (TVD) a été remplacée par la taxe de vente harmonisée (TVH). La partie provinciale de la TVH est de huit pour cent et la partie fédérale de cinq pour cent, ce qui fait un taux combiné de 13 pour cent. Québec La TVQ est de 9,5 %. La partie fédérale est de cinq pour cent. Le taux combiné correspond à 14,9750%