Baromètre ventes en piscines été 2017

•

0 j'aime•125 vues

Suivi conjoncturel des ventes en piscines édité par la FPP.

Recommandé

Recommandé

Contenu connexe

Tendances

Tendances (8)

Similaire à Baromètre ventes en piscines été 2017

Similaire à Baromètre ventes en piscines été 2017 (20)

Baromètre ventes en piscines été 2017

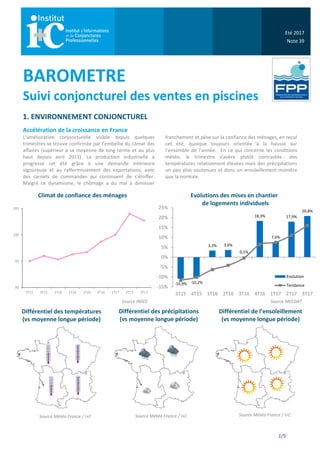

- 1. 1/5 -10,9% -10,2% 3,3% 3,6% 0,1% 18,3% 7,6% 17,9% 20,8% -15% -10% -5% 0% 5% 10% 15% 20% 25% 3T15 4T15 1T16 2T16 3T16 4T16 1T17 2T17 3T17 Evolution Tendance90 95 100 105 3T15 4T15 1T16 2T16 3T16 4T16 1T17 2T17 3T17 BAROMETRE Suivi conjoncturel des ventes en piscines 1. ENVIRONNEMENT CONJONCTUREL Accélération de la croissance en France L’amélioration conjoncturelle visible depuis quelques trimestres se trouve confirmée par l’embellie du climat des affaires (supérieur à sa moyenne de long-terme et au plus haut depuis avril 2011). La production industrielle a progressé cet été grâce à une demande intérieure vigoureuse et au raffermissement des exportations, avec des carnets de commandes qui continuent de s’étoffer. Malgré ce dynamisme, le chômage a du mal à diminuer franchement et pèse sur la confiance des ménages, en recul cet été, quoique toujours orientée à la hausse sur l’ensemble de l’année. En ce qui concerne les conditions météo, le trimestre s’avère plutôt contrastée : des températures relativement élevées mais des précipitations un peu plus soutenues et donc un ensoleillement moindre que la normale. Climat de confiance des ménages Evolutions des mises en chantier de logements individuels Source INSEE Source MEEDAT Différentiel des températures (vs moyenne longue période) Différentiel de l’ensoleillement (vs moyenne longue période) Différentiel des précipitations (vs moyenne longue période) Eté 2017 Note 39 Source Météo France / I+C Source Météo France / I+CSource Météo France / I+C

- 2. Suivi conjoncturel des ventes en piscines Eté 2017 2/5 18% 7% 16% -25% -15% -5% 5% 15% 25% 35% 45% JL 15 A S O N D J 16 F M A M J JL A S O N D J 17 F M A M J JL A S Tendance 17% -10% 13% -30% -20% -10% 0% 10% 20% 30% 40% 50% 60% JL 15 A S O N D J 16 F M A M J JL A S O N D J 17 F M A M J JL A S Tendance 2. CHIFFRE D'AFFAIRES PISCINES Evolution(1) du chiffre d’affaires facturé en piscines (4) Une progression encore plus sensible Une nouvelle fois, l’activité des professionnels de la piscine enregistre un excellent trimestre, grâce à la bonne orientation du pouvoir d’achat des ménages et les conditions de crédit encore favorables. Dans un contexte économique également porteur (cf. page précédente), le troisième trimestre 2017 progresse de + 15,5 % à un an d’intervalle. A noter que le mois d’août a été un peu moins bien orienté que les autres. Sur l’ensemble des douze derniers mois, les résultats en valeur de la profession ont progressé de 11 %. De même, l’activité négoce a connu, dans une moindre proportion, une sensible croissance. Comme au premier semestre, l’été a enregistré une nette progression de + 9 %. Si juillet et septembre affichent une forte hausse, le chiffre d’affaires a sensiblement diminué en août. Evolution(1) du chiffre d’affaires négoce(5) (1) évolution du chiffre d’affaires au cours de la période considérée par rapport à la même période de l’année précédente (2) cumul exercice du chiffre d’affaires moyen de l’année calendaire (3) tendance annuelle du chiffre d’affaires des douze derniers mois par rapport aux douze mêmes mois de l’année précédente (4) y compris rénovation complète de piscines (5) ventes après livraison d’équipement de produits, posés ou non Cumul exercice(2) +13,0% Tendance annuelle(3) +11,0% Cumul exercice(2) +9,5% Tendance annuelle(3) +7,5% Hiver Printemps Eté Automne 2014 +3,0% +7,5% -10,5% -5,0% 2015 0,0% -1,0% +8,0% +23,0% 2016 +17,5% +19,5% +12,0% +6,5% 2017 +12,0% +12,0% +15,5% Hiver Printemps Eté Automne 2014 +1,5% +1,5% -8,0% -7,5% 2015 -3,0% +4,0% +13,5% +10,0% 2016 +41,0% +1,5% 0,0% +2,0% 2017 +9,0% +9,0% +10,5% Source FFP/I+C Source FFP/I+C

- 3. Suivi conjoncturel des ventes en piscines Eté 2017 3/5 0 20 40 60 80 100 120 140 JL 15 A S O N D J 16 F M A M J JL A S O N D J 17 F M A M J JL A S 111 53 120 100 57 134 118 67 149 Indice 100 base janv.07 0 20 40 60 80 100 120 140 160 180 JL 15 A S O N D J 16 F M A M J JL A S O N D J 17 F M A M J JL A S 134 57 84 141 57 90 162 68 103 Indice 100 base janv.07 3. PISCINES SIGNEES ET LIVREES Nombre de piscines signées Une nouvelle performance Comme précédemment, les ventes en volume de piscines continuent d’afficher un niveau de croissance sensible au cours de l’été par rapport à la même période de l’année précédente. Dans un contexte favorable aux investissements des particuliers et de reprise avérée de la construction de logements, le nombre de signatures augmente de 14,5 % par rapport à un été 2016 mitigé. A noter que tous les mois du trimestre sont très bien orientés. Globalement, la tendance annuelle demeure en vive progression. A l’image des signatures, les livraisons ont connu une croissance importante au cours du troisième trimestre (+ 12,5 %). Nombre de piscines livrées (1) évolution du nombre de piscines au cours de la période considérée par rapport à la même période de l’année précédente (2) cumul exercice du nombre de piscines moyen de l’année calendaire (3) tendance annuelle du nombre de piscines des douze derniers mois par rapport aux douze mêmes mois de l’année précédente Tx évol.(1) Saison(1) Juillet 2016 - 10 % + 2,5 %Août 2016 + 7 % Septembre 2016 + 12 % Octobre 2016 + 18 % + 19,5 %Novembre 2016 + 30 % Décembre 2016 + 8 % Janvier 2017 + 30 % + 20 %Février 2017 + 10 % Mars 2017 + 23 % Avril 2017 + 10 % + 11,5 %Mai 2017 + 13 % Juin 2017 + 12 % Juillet 2017 + 18 % + 14,5 %Août 2017 + 17 % Septembre 2017 + 11 % Tx évol.(1) Saison(1) Juillet 2016 + 5 % + 5 %Août 2016 + 1 % Septembre 2016 + 8 % Octobre 2016 + 15 % + 14,5 %Novembre 2016 + 22 % Décembre 2016 + 6 % Janvier 2017 + 23 % + 16 %Février 2017 + 8 % Mars 2017 + 17 % Avril 2017 - 3 % Mai 2017 + 15 % + 7,5 % Juin 2017 + 12 % Juillet 2017 + 15 % + 15,5 %Août 2017 + 19 % Septembre 2017 + 14 % Cumul exercice(2) Tendance annuelle(3) +16,0% Cumul exercice(2) +11,5% Tendance annuelle(3) +12,5% Source FPP / I+C Source FPP / I+C +15,0%

- 4. Suivi conjoncturel des ventes en piscines Eté 2017 4/5 0 20 40 60 80 100 120 140 160 180 200 JL 15 A S O N D J 16 F M A M J JL A S O N D J 17 F M A M J JL A S 116 85204 93 105 177 101 107 176 Indice 100 base janv.07 4. DEVIS La demande de piscines se calme Au cours de l’été, les efforts commerciaux ce sont poursuivis mais les retours favorables se tarissent, le nombre de devis établis enregistrant une faible croissance (+ 2,5 %). Le trimestre avait démarré très fort avec un excellent mois de juillet. Puis août était déjà moins dynamique pour finir par un mois de septembre en baisse (peut-être à cause d’un climat automnal). Par ailleurs, les intentions d’investissements des ménages se reprennent et atteignent un niveau record. Cela augure d’une fin d’année toujours favorable mais dans des proportions plus mesurées. Intentions d’investissements des ménages (1) évolution du nombre de devis au cours de la période considérée par rapport à la même période de l’année précédente (2) cumul exercice du nombre de devis moyen de l’année calendaire (3) tendance annuelle du nombre de devis des douze derniers mois par rapport aux douze mêmes mois de l’année précédente Tx évol.(1) Saison(1) Juillet 2016 - 20 % - 7,5 %Août 2016 + 23 % Septembre 2016 - 13 % Octobre 2016 + 9 % + 6,5 %Novembre 2016 + 4 % Décembre 2016 + 5 % Janvier 2017 + 10 % + 10 %Février 2017 - 4 % Mars 2017 + 22 % Avril 2017 - 1 % + 8 %Mai 2017 + 5 % Juin 2017 + 27 % Juillet 2017 + 9 % + 2,5 %Août 2017 + 2 % Septembre 2017 - 1 % -18,0 -16,0 -14,0 -12,0 -10,0 -8,0 -6,0 -4,0 -2,0 0,0 3T15 4T15 1T16 2T16 3T16 4T16 1T17 2T17 3T17 Cumul exercice(2) +6,5% Tendance annuelle(3) +6,5% Source FPP / I+C Nombre de devis établis Source INSEE

- 5. 5/5 900 1000 1100 1200 1300 1400 1500 J F M A M J JL A S O N D 2007** 2008 2009 2010 2011 2012 2013 2014 900 1000 1100 1200 1300 1400 1500 J F M A M J JL A S O N D 2007* 2008 2009 2010 2011 2012 2013 2014 5. HISTORIQUE DES EVOLUTIONS Comme prévu et grâce aux très bons résultats des neuf premiers mois de l’année, les ventes de piscines continuent de grimper et de distancer l’année de référence il y a dix ans. Le CA est un peu moins haut mais les tarifs ont nettement baissé depuis 2007. Evolution du chiffre d’affaires facturé en piscines (cumul annuel glissant des indices mensuels) *2007 = Année de référence = 1.454 somme des douze indices mensuels Note de lecture : en fin d’année 2011, l’indice atteint un niveau de 1.210, soit une progression de + 6,5 %, + 16 % et + 4 % par rapport à 2010, 2009 et 2008 et un repli de – 17 % comparé à 2007. Evolution du nombre de piscines signées (cumul annuel glissant des indices mensuels) ** 2007 = Année de référence = 1.351 somme des douze indices mensuels 2015 2015 2017 2017 Source FPP / I+C Source FPP / I+C 2016 2016