Télécharger en tant que PDF, PPTX

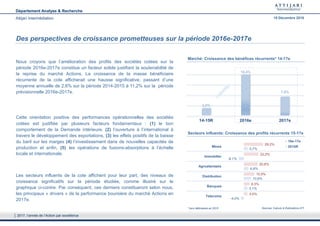

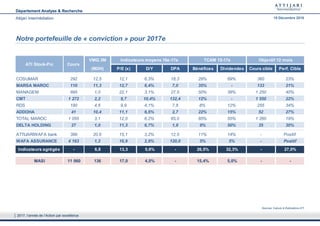

Le document présente une analyse des perspectives du marché boursier marocain pour 2017, soulignant une performance positive anticipée grâce à une croissance solide des bénéfices des sociétés cotées et à une diminution de l'aversion au risque des investisseurs. Un portefeuille de conviction diversifié est proposé, avec des critères d'investissement axés sur la croissance des profits et la qualité des bilans. Les prévisions indiquent un rendement des dividendes attractif et un potentiel d'appréciation des actions, rendant le marché particulièrement prometteur pour l'année à venir.