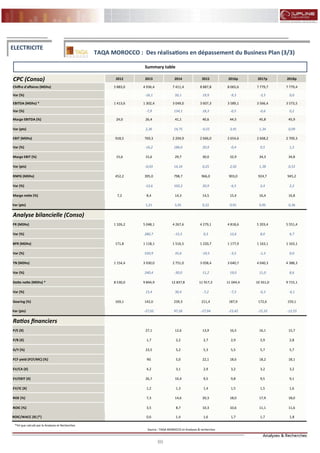

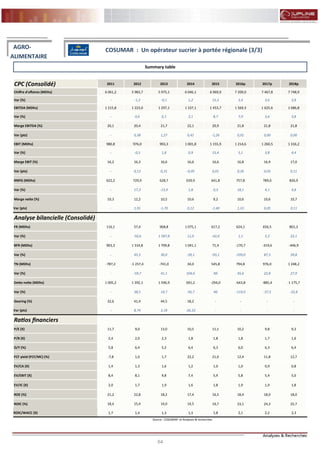

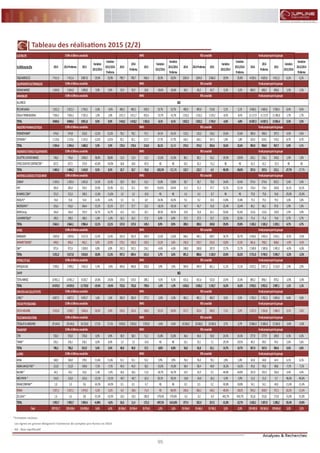

Le guide de l'investisseur de 2015 présente une analyse des performances financières d'entreprises cotées à la Bourse de Casablanca, malgré les avertissements de profit. Globalement, des résultats positifs ont été constatés avec une augmentation de 4,5 % du chiffre d'affaires consolidé. Le rapport propose également des recommandations d'achat pour plusieurs actions, mettant en lumière des secteurs clés et indiquant une reprise potentielle du marché boursier.