Télécharger pour lire hors ligne

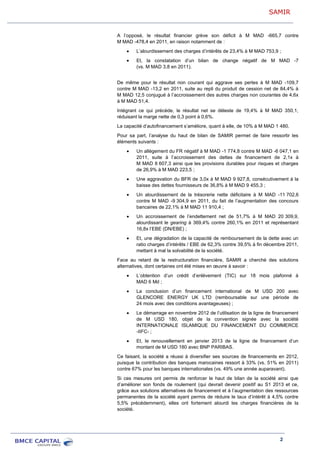

En 2012, la société Samir a vu une stabilisation de ses volumes de ventes malgré un marché des carburants en légère baisse. Son chiffre d'affaires a augmenté de 10,5% pour atteindre 54,9 millions MAD, cependant, son résultat net a chuté de 19,4% en raison d'un fort déficit financier. Pour 2013, Samir prévoit des ajustements pour améliorer sa rentabilité, avec une attention particulière à la distribution et une augmentation de capital urgente pour renforcer sa solvabilité.

![Apprendre à lire_-_lecture_à_haute_voix_et_compréhension_(ressource_4584)[1]](https://cdn.slidesharecdn.com/ss_thumbnails/apprendrelire-lecturehautevoixetcomprhensionressource45841-110201165319-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)