Téléchargé 63 fois

![13

Un environnement favorable au rationnement des Capitaux

C. Une stabilité relative du paysage concurrentiel

L’argumentaire relatif à la stabilité du paysage concurrentiel du secteur cimentier marocain repose sur quatre principaux

indicateurs. Il s’agit:

a. du niveau d’intégration du nouvel entrant CIMAT au sein du marché domestique;

b. des perspectives d’entrée de nouveaux opérateurs sur le moyen terme;

c. de la politique des prix adoptée par les différents groupes cimentiers; enfin

d. de la menace d’une pénétration massive des importations du ciment.

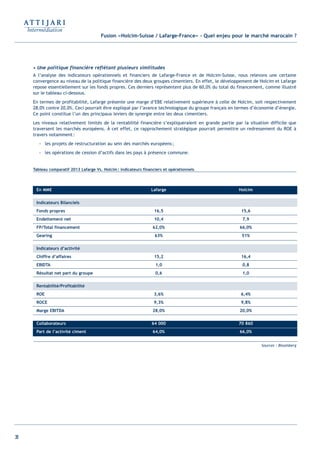

A l’analyse de ces facteurs et sur la base de nos échanges avec les différents professionnels du secteur, nous pensons que les

PDM devraient être maintenues. En effet, une guerre des prix ne profiterait à aucun des opérateurs.

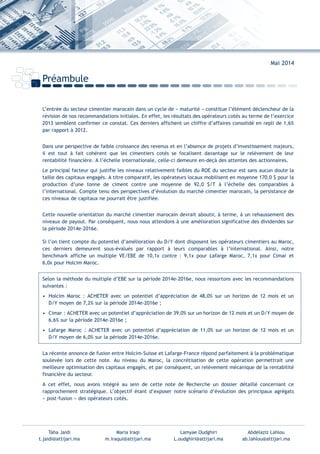

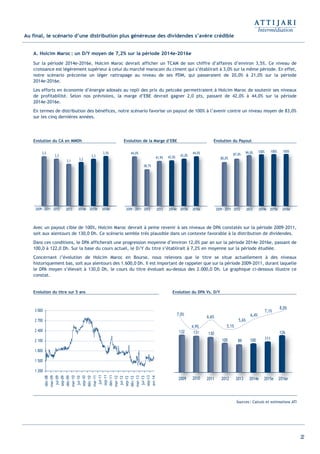

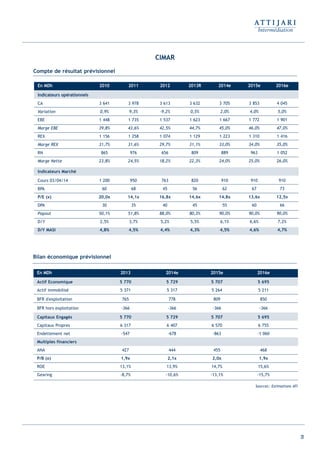

Nos projections concernant le paysage concurrentiel sur la période 2014e-2016e sont les suivantes:

• Stabilité des PDM du nouvel entrant CIMAT entre [14,0 - 15,0%], soit autour de sa PDM actuelle qui s’établit à 14,8%;

• Décélération de la baisse des PDM de l’opérateur historique Lafarge, pour s’établir entre [32,0 - 34,0%] Vs. 35,0% à fin 2013e;

• Un léger rattrapage pour Cimar et Holcim Maroc après une phase d’agitation entre 2008 et 2013e. Nos PDM cibles

s’élèveraient pour ces deux opérateurs à respectivement [25,0 - 26,0%] et [21,0 - 22,0%] Vs. 23,4% et 20,0% à fin 2013e;

• Asment Temara maintiendrait une PDM entre [6,0 - 7,0%] Vs. 6,8% à fin 2013e;

• A l’heure de cette publication, nous traitons un isopérimètre qui ne prend pas en considération la fusion annoncée.

Sources: APC, Estimations ATI

0%

20%

40%

60%

80%

100%

Marché oligopolistique

“Stabilité des PDM”

2003-2009

Entrée de CIMAT

“Reconfiguration des PDM”

2009-2013e

Intégration totale

de CIMAT

“Retour à la stabilité”

2013e-2016e

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013e 2014e 2015e 2016e

8,5%

6,8% 6,0%

23,2%

20,0% 21,0%

27,2%

23,4% 25,0%

41,2%

35,0% 34,0%

14,8% 14,0% CIMAT

Asment

Holcim

CIMAR

LAFARGE

Notre Scénario d’évolution des PDM des opérateurs cimentiers à horizon 2016e

Int ROE Ciment 2014-8:Projet 15/05/14 18:13 Page13](https://image.slidesharecdn.com/stratgieactionssecteurciment-140517052106-phpapp02/85/Strategie-actions-Secteur-Ciment-Wafabourse-14-320.jpg)

![36

Fusion «Holcim-Suisse / Lafarge-France» - Quel enjeu pour le marché marocain ?

B. “Holcim-Suisse / Lafarge-France”, un rapprochement stratégique « rationnel »

L’annonce de fusion entre Lafarge-France et Holcim-Suisse pourrait être qualifiée de « rationnelle ». D’une part, cette opération

devrait permettre au nouvel ensemble de faire face à la montée en puissance des groupes cimentiers chinois. D’autre part, les

complémentarités des deux opérateurs offrent des synergies potentiellement intéressantes avec comme objectif le relèvement

de la rentabilité financière.

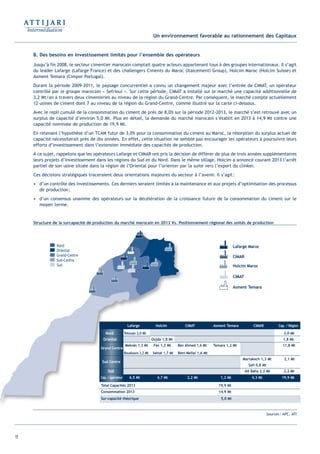

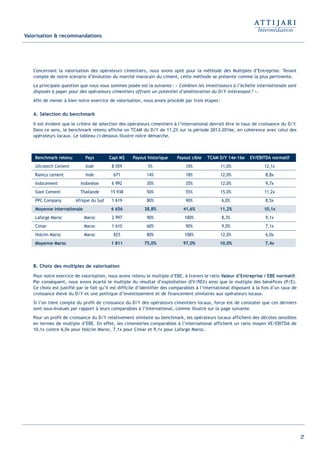

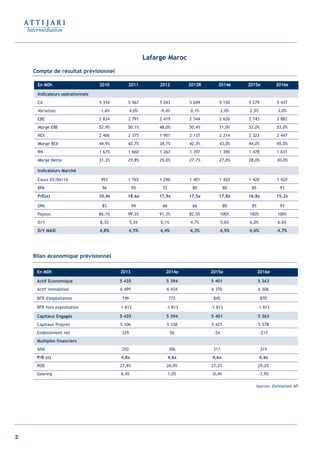

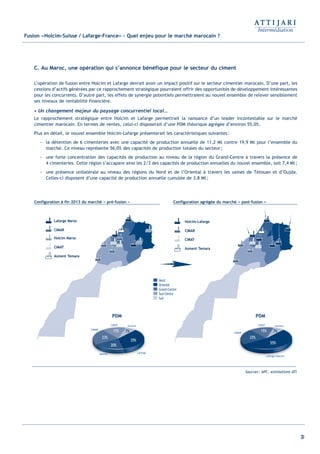

• Une tendance mondiale qui impose les regroupements des cimentiers

Après la crise financière de 2008, la reconfiguration de la croissance économique mondiale s’est opérée davantage au profit des

pays émergents. Sur la période prévisionnelle 2014e-2024e, ces derniers afficheraient une croissance économique annuelle

variant entre 3,0% et 7,0% contre moins de 1,0% pour les pays développés.

Cette tendance se confirme davantage au niveau de la consommation du ciment. Sur la prochaine décennie, les pays émergents

demeurent de loin les plus attractifs avec une croissance annuelle moyenne de leur consommation du ciment variant entre

[2,0% ; 5,0%] contre [-2,0% ; 1,5%] pour les pays développés. La carte ci-dessous illustre la tendance du marché mondial du

ciment sur les dix prochaines années.

Dans cette perspective, les pays émergents deviennent des marchés à enjeu majeur pour les groupes cimentiers historiques. La

soutenabilité de leur croissance sur le long terme dépendrait incontestablement de leur capacité à capturer une part

significative de la consommation du ciment des marchés émergents.

Perspectives mondiales par région sur la période 2014e-2024e: TCAM PIB vs. TCAM consommation du ciment

Sources: Bloomberg, rapports économiques

1,4%

3,0%

1,7%

4,6%

5,2%

3,4%

7,3%

-1,8%

3,1%

0,3%

6,1%

3,4%

3,2%

2,4%

1,8%

0,9%

-0,3%

1,7%

1,2%

3,3%

1,0%

2,8%

Croissance < 0%

0% < croissance < 1%

2% < croissance < 3%

Croissance < 4%

TCAM PIB

TCAM Consommation Ciment

Int ROE Ciment 2014-8:Projet 15/05/14 18:13 Page36](https://image.slidesharecdn.com/stratgieactionssecteurciment-140517052106-phpapp02/85/Strategie-actions-Secteur-Ciment-Wafabourse-37-320.jpg)

Le secteur cimentier marocain entre dans une phase de maturité avec un relâchement des investissements, ce qui entraîne une baisse de la rentabilité financière pour les opérateurs cotés. Malgré des marges d'EBE supérieures aux normes internationales, la taille des capitaux engagés demeure élevée, justifiant une réévaluation de la structure de capital et une redistribution plus généreuse des dividendes sur la période 2014-2016. Les recommandations incluent l'achat de Holcim Maroc, Cimar et Lafarge Maroc, avec des potentiels d'appréciation respectifs de 48%, 39% et 11%.