Téléchargé 48 fois

![25

Note sectorielle - Mines - février 2013

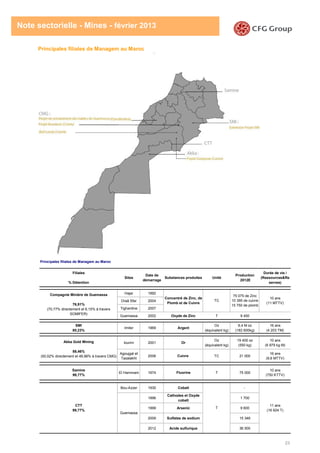

Pays d'implantation Filiales % Détention Site

Date de

démarrage

Substances

produites

Unité Production annuelle

Durée de vie /

(Ressources&R

eserves) *

Gabon REG

( Ressource Golden GG)

100%

(Par le biais de

Managem International)

Bakoudou T4-2011 Or Oz

(équivalent kg)

45 000

(1 276 kg)

6 ans

(7 406 Kg)

Cuivre Tonne Métal 5 000 24 ans

(120 969 TC)

Cobalt

Tonne

(équivalent lb)

2500

(5 500 000 lb)

21 ans

(52 881 T)

Soudan

MIMCO

(Managem International for

Mining Co.Ltd)

89% Bloc 15 T4-2013 Or Oz

(équivalent kg)

100 000

(2 835 kg)

10 ans

(28 353 kg)

Gabon Managem Gabon

100%

(Par le biais de

Managem International)

Etéké T4-2014 Or Oz

(équivalent kg)

[70 000 et 100 000]

([2 000 et 3000] kg)

7 ans

(14 176kg)

Congo COMISA

100%

(Par le biais de

Managem International)

Les Saras ND Or Oz

(équivalent kg)

ND ND

LAMIKAL

(La Minière de Kalukundi)

République Démocratique

du Congo

75%

(70,0% directement et

5,0% à travers

Manacongo)

Pumpi-

Kamassani

et Kalongue

T3-2013

* La majorité des projets étant en cours, les R&R sont revus souvent à la hausse. Nous retenons dans notre tableau les derniers chiffres annoncés à fin 2011

Nous n'avons pas intégré le projet Comisa en Congo à cause de son stade encore embryonnaire.

Présence de Managem en Afrique

Source: Managem, CFG Research

Principales filiales de Managem en Afrique](https://image.slidesharecdn.com/notecfgsecteurminierjuin2013-130605041848-phpapp01/85/Note-cfg-secteur-minier-juin-2013-25-320.jpg)

Le rapport de février 2013 analyse le secteur minier marocain, recommandant de vendre Managem, d'acheter SMI, et de conserver CMT. Les prévisions suggèrent que Managem est surévalué, malgré ses projets de développement, alors que SMI devrait bénéficier d'une expansion de production. Les cours des métaux précieux devraient rester élevés jusqu'en 2014, mais un retour à des niveaux plus soutenables est attendu après.