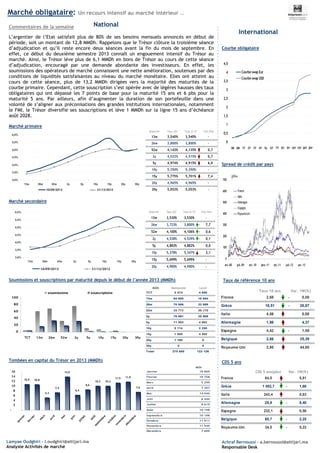

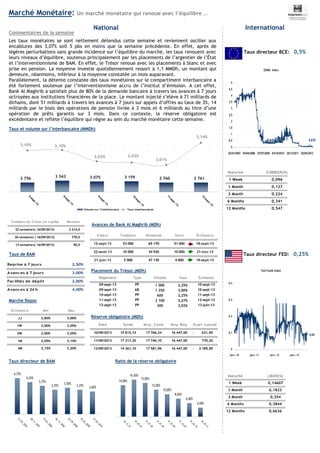

Au cours de la semaine du 09 au 13 septembre 2013, les marchés financiers ont connu des incertitudes croissantes, notamment avec une hausse des taux obligataires et une volatilité sur le marché des devises liée à la situation en Syrie. Le trésor a réalisé une levée importante sur le marché intérieur avec une forte demande des investisseurs, tandis que le marché monétaire a montré un retour vers l'équilibre avec une détente des taux. Par ailleurs, la Bourse de Casablanca a affiché une légère baisse, enregistrant une contre-performance annuelle de -9,57 %.