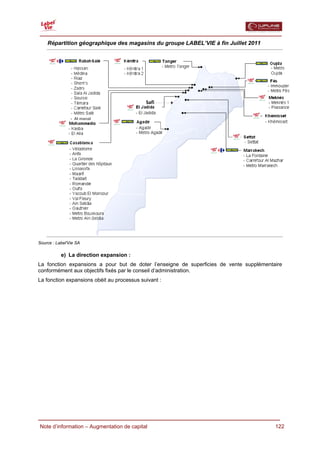

Label’vie SA envisage une augmentation de capital de 329 612 465 dirhams par l'émission de 254 527 nouvelles actions au prix de 1 295 dirhams chacune, avec une période de souscription s'étalant du 27 octobre au 30 novembre 2011, réservée aux actionnaires existants. Le conseil déontologique des valeurs mobilières a visé ce document le 14 octobre 2011. La note d'information contient des détails sur les conditions de l'opération, les objectifs de l'augmentation de capital, et des éléments d'analyse financière.

![Conformément aux dispositions de l’article 189 de la loi 17-

95 sur les sociétés anonymes, telle que modifiée et

complétée, pendant la durée de souscription, le droit

préférentiel de souscription est négociable dans les mêmes

conditions que l’action elle-même.

Chaque actionnaire pourra s’il le désire renoncer à titre

individuel à son droit préférentiel de souscription.

La souscription aux actions nouvelles est réservée aux

actionnaires actuels de la société et aux porteurs de droits

préférentiels de souscription au moment de la réalisation de

l’augmentation de capital. Ils auront, en conséquence, un

droit de souscription irréductible sur les actions nouvelles à

émettre.

Ils auront également un droit de souscription à titre

réductible, en vue de la répartition des actions non

absorbées par l’exercice du droit de souscription à titre

irréductible. Ladite répartition s’effectuera au prorata du

nombre d’actions anciennes ou droits y afférents possédés

par les souscripteurs, dans la limite de leurs demandes et

sans attribution de fractions.

En vertu des dispositions de l’article 197 de la même loi, les

actionnaires qui voudraient user de leur droit préférentiel

auront la possibilité de le faire durant la période de

souscription du 27 octobre au 30 novembre 2011.

Le prix théorique des droits préférentiels de souscription-

(DPS) est calculé de la manière suivante :

DPS = Cours de clôture de l’action LABEL’VIE à la veille

de la date du détachement du DPS1 – prix de

souscription-dividende) * ( [nombre d’actions nouvelles]

/ [ nombre d’actions anciennes + nombre d’actions

nouvelles] ).

Date de cotation prévue : 27 octobre 2011

Code : 11101

Caractéristiques de cotation de DPS

Ticker: LBVA

Libellé: DS LBV (AN11 1P9)

La Bourse de Casablanca procèdera en date du 24 octobre

Purge du carnet d’ordre

2011 à la purge du carnet d’ordres de la valeur Label’Vie.

Toutes les actions bénéficieront des mêmes droits tant dans

la répartition des bénéfices que dans la répartition du bon de

Droits rattachés liquidation. Chaque action confère à son détenteur un droit

de vote lors de la tenue des assemblées. Il n’existe pas

d’action à droit de vote double.

VI. TRAITEMENT DES ACTIONS AUTODETENUES

Le programme de rachat s’arrêtant au 4 Février 2012, les modalités de ce programme seront

maintenues jusqu’à cette date.

Selon l’article 279 (5ème alinéa) de la loi sur la SA, « les droits attachés aux actions possédées par la

société doivent être, avant la cloture du délai de souscription, soit vendues en bourse, soit réparties

entre les actionnaires au prorata des droits de chacun ».

1

Correspondant à la date d’exercice du droit préférentiel de souscription

Note d’information – Augmentation de capital 26](https://image.slidesharecdn.com/nilbvvise-111016215948-phpapp01/85/Ni-lbv-visee-26-320.jpg)

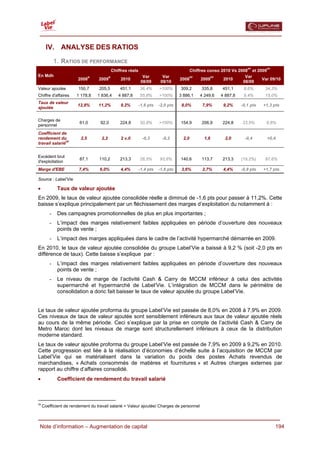

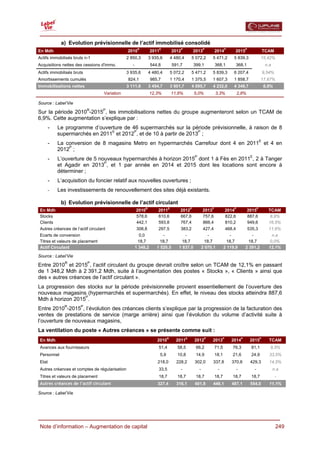

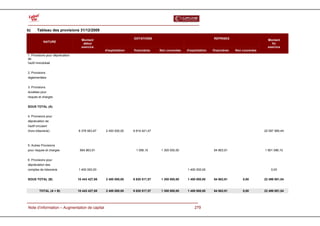

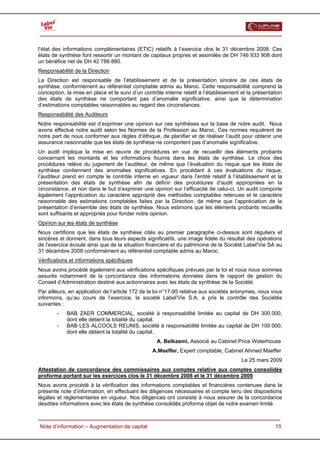

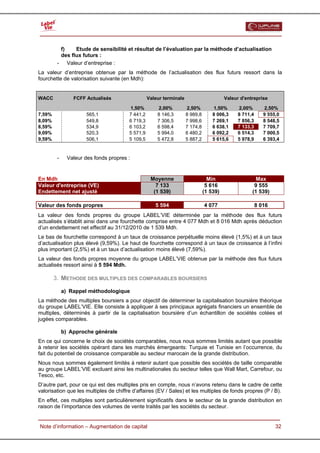

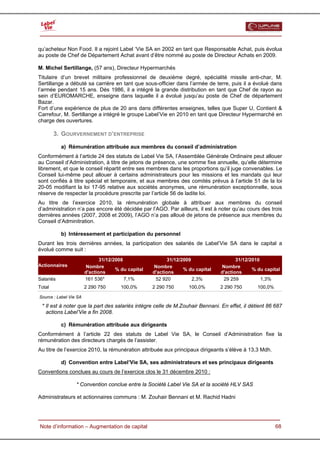

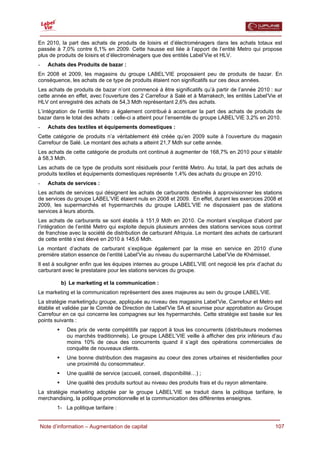

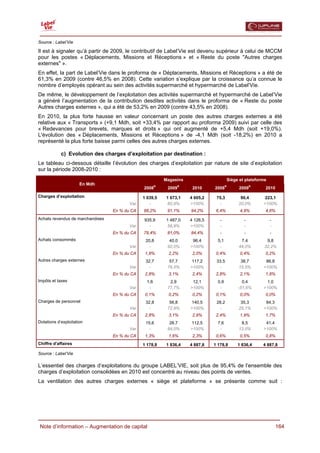

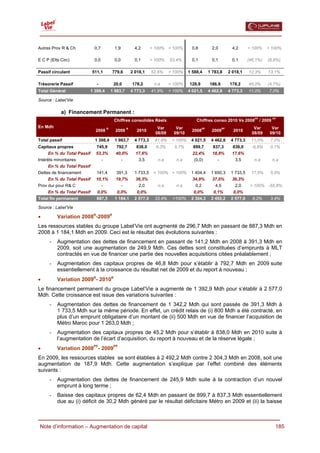

![Capitaux propres 745,9 792,7 838,0 6,3% 5,7% 899,7 837,3 838,0 -6,9% 0,1%

Source : Label’Vie

• Variation 2008R-2009R

Les capitaux propres de Label Vie SA ont augmenté de 46,8 Mdh en passant de 745,9 Mdh en 2008 à

792,7 Mdh en 2009. Cette croissance s’explique essentiellement par :

- la hausse du résultat net qui est passé de 41,8 Mdh en 2008 à 79,0 Mdh en 2009 ;

- L’augmentation de 7,4 Mdh du report à nouveau en passant de -4,2 Mdh en 2008 à 3,2 Mdh

en 2009 suite à l’accumulation de la part du résultat net non distribué.

• Variation 2009R- 2010R

En 2010, les capitaux propres ont enregistré une croissance de 45,2 Mdh pour s’établir à 838,0 Mdh

suite à l’effet conjugué des éléments suivants :

- La constatation d’un écart d’acquisition d’un montant de 59,8 Mdh en 2010 suite à l’acquisition

de Métro à un prix inférieur à sa valeur comptable ;

- La croissance de 7,2 Mdh du report à nouveau en passant de 3,2 Mdh à 10,4 Mdh en 2010

suite au cumul de la part non distribuée du résultat ;

- L’augmentation des réserves légales de 2,2 Mdh à 6,2 Mdh en 2010 ;

- La baisse de 25,8 Mdh du résultat net consolidé du groupe suite au déficit de l’ordre de -25,9

Mdh généré par Métro en 2010.

• Variation 2008PF- 2009PF

L’écart de 153,8 Mdh constaté entre les chiffres réels et proforma en 2008 correspond à l’apport de

Métro Maroc suite à son intégration dans le périmètre de consolidation.

Les capitaux propres ont baissé de 62,4 Mdh en passant de 899,7 Mdh en 2008 à 837,3 Mdh en

2009. Cette baisse est due aux éléments suivants :

- La baisse du résultat net de 48,7 Mdh pour s’établir à -30,2 Mdh en 2009 suite au déficit d’un

montant de 94,0 Mdh généré par Métro durant le même exercice ;

- La dépréciation de l’écart d’acquisition de 23,3 Mdh pour s’établir à 153,8 Mdh suite à la

baisse des capitaux propres de Métro, notamment le report à nouveau du fait du report

déficitaire de l’exercice 2008 ;

• Variation 2009PF - 2010R

Les capitaux propres sont restés relativement stables entre 2009 et 2010 avec une croissance de

0,1% correspondant à 0,7 Mdh. Ceci est dû à l’effet combiné des éléments suivants :

- la baisse d’un montant de 94,0 Mdh de l’écart d’acquisition en passant de 153,8 à 59,8 Mdh

suite à la baisse des capitaux propres de Métro, notamment le report à nouveau, suite à

l’affectation déficitaire de l’exercice 2009;

- L’augmentation d’un montant de 83,4 Mdh du résultat net qui est passé de -30,2 Mdh en 2009

à 53,2 Mdh en 2010 suite à l’amélioration du déficit de Métro qui est passé de -94,0 Mdh en

2009 à -25,9 Mdh en 2010.

Le tableau ci-dessus résume les opérations sur titres réalisées sur la période 2008 - 2010:

Nombre Montant de

Capital

Nature de l’opération Date d’actions Nominal (Dh) l’opération[1]

Social (Dh)

crées (Dh)

Capital Social au 31/12/2010 - - - - 229 075 000

Note d’information – Augmentation de capital 187](https://image.slidesharecdn.com/nilbvvise-111016215948-phpapp01/85/Ni-lbv-visee-187-320.jpg)