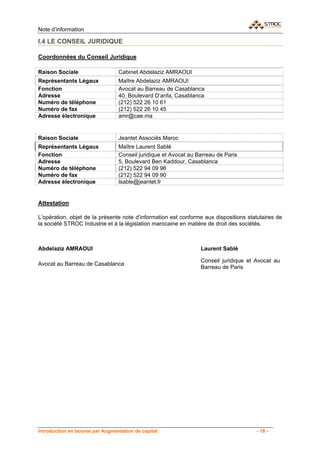

La société Stroc Industrie S.A. propose une introduction en bourse par augmentation de capital, mettant en vente 288 515 actions à un prix ferme de 357 dirhams chacune. L'opération, qui doit se dérouler entre le 20 et le 22 juin 2011, a été approuvée par le Conseil déontologique des valeurs mobilières. Ce document fournit également des détails sur la structure de l'offre, la situation financière de la société et les risques associés à l'investissement.

![Note d’information

II.6.5 Clause de transvasement

Si le nombre de titres demandés par type d’ordre demeure inférieur à l’offre correspondante,

Upline Securities et CDG Capital Bourse, chefs de file du syndicat de placement en collaboration

avec Upline Corporate Finance et CDG Capital, les conseillers financiers et coordinateurs

globaux, la société STROC Industrie et la Bourse de Casablanca attribueront la différence aux

autres types d’ordres. Les modalités de transvasement sont présentées dans la partie [II.12.2].

II.7 RENSEIGNEMENTS RELATIFS AUX TITRES A EMETTRE

Nature des titres Actions STROC Industrie toutes de même catégorie

Forme juridique Les actions objet de la présente opération seront toutes au

porteur. Elles seront entièrement dématérialisées et inscrites

en compte chez Maroclear.

Nombre d’actions à émettre 288 515 actions nouvelles

Prix de l’offre 357 DH par action

Valeur nominale 50 DH par action

Prime d’émission 307 DH par action

Procédure de 1ère cotation Offre à Prix Ferme (OPF)

Libération des actions Les actions offertes seront entièrement libérées et seront

libres de tout engagement.

Date de jouissance Les actions nouvelles porteront jouissance au 1er janvier

20112, au même titre que les anciennes actions.

Compartiment de cotation 2ème compartiment

Ligne de cotation 1ère ligne

Droit préférentiel de Les actionnaires existants ont décidé, individuellement, de

souscription renoncer à leur droit préférentiel de souscription à l’occasion

de cette augmentation du capital. Ceci aura pour effet la

dilution des anciens actionnaires de 23,1%.

Négociabilité des actions Aucune clause statutaire ne restreint la libre négociation des

actions composant le capital de STROC Industrie. Les actions

STROC Industrie, objet de la présente opération, seront

librement négociables.

Droits attachés Toutes les actions bénéficieront des mêmes droits tant dans la

répartition des bénéfices que dans la répartition du boni de

liquidation. Chaque action donnera droit à un droit de vote lors

de la tenue des assemblées.

Animation des titres Conformément aux dispositions du Règlement Général de la

Bourse des Valeurs et de l’article 14 de la loi 1-93-211 relative

à la Bourse des Valeurs, un contrat d’animation du titre

STROC Industrie en Bourse a été signé entre STROC

Industrie, AL ISTIMRAR Holding, M. Nabil ZIATT et Upline

Securities. Ce contrat porte sur une durée d’une année à partir

de la date de la première cotation. Les actionnaires apporteurs

(AL ISTIMRAR Holding et M. Nabil ZIATT) allouent dans le

cadre de ce contrat d’animation une quantité de 2 500 actions

et un montant en espèces de 892 500 DH chacun, soit une

2

Droit aux dividendes qui seront distribués en 2012 au titre de l’exercice clos au 31 décembre 2011

Introduction en bourse par Augmentation de capital - 26 -](https://image.slidesharecdn.com/notedinformationdelopvstrocindustrie-110616054518-phpapp02/85/Note-d-information_de_l_opv_stroc_industrie-26-320.jpg)

![Présentation des 10 chapitres des immateriels actifs [mode de compatibilité]](https://cdn.slidesharecdn.com/ss_thumbnails/prsentationdes10chapitresdesimmaterielsactifsmodedecompatibilit-120529044912-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![1[1]](https://cdn.slidesharecdn.com/ss_thumbnails/11-110601115401-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![0[1]](https://cdn.slidesharecdn.com/ss_thumbnails/01-110601114935-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)