Téléchargé 33 fois

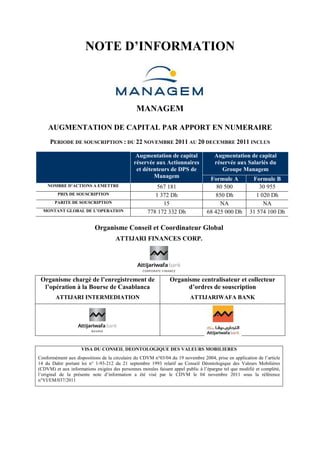

![II.3. Montant global de l’opération

Managem envisage la mise en œuvre d’une augmentation de capital en numéraire pour un montant

maximal de 778 172 332 dirhams par émission de 567 181 actions nouvelles de 100 dh chacune au

prix d’émission de 1 372 Dh, soit une prime d’émission unitaire de 1 272 Dh par action.

II.4. Renseignements relatifs aux titres à émettre

Nature des titres Actions toutes de même catégorie, entièrement libérées

Forme des titres Les actions seront toutes au porteur à compter de l’admission des titres à la cote de

la Bourse de Casablanca et entièrement dématérialisées et inscrites auprès de

Maroclear

Nombre maximum de titres 567 181

à émettre

Montant maximum de l’opération 778 172 332 Dh

Prix de souscription 1 372 Dh

Valeur nominale 100 Dh

Prime d’émission 1 272 Dh

Date de jouissance1 01 janvier 2012

Libération des titres Les actions, objet de la présente tranche, seront entièrement libérées et libres de tout

engagement

Négociabilité des titres Les actions, objet de la présente note d’information, seront librement négociables à

la Bourse de Casablanca

Ligne de cotation 2ème ligne

Droits Préférentiel de Souscription Pour la souscription des actions nouvelles représentatives de l’augmentation de

capital, les droits préférentiels de souscription réservés aux actionnaires par

l’article 189 de la loi 17-95 sur les sociétés anonymes telle que modifiée et

complétée seront maintenus.

Pendant toute la durée de souscription du 22 novembre 2011 au 20 décembre 2011

inclus, les droits préférentiels de souscription relatifs à la présente opération sont

librement négociables à la Bourse de Casablanca. Le droit préférentiel de

souscription à titre irréductible pourra être exercé pendant ce délai. Il est également

possible de souscrire à titre réductible. Le DPS est négociable au même titre que

l’action elle-même.

Si certains actionnaires n’ont pas souscrit les actions auxquelles ils avaient droit à

titre irréductible, les actions ainsi rendues disponible sont attribuées aux

actionnaires qui auront souscrit à titre réductible un nombre d’action,

proportionnellement à leur part dans le capital et dans la limite de leur demande.

Les actionnaires qui voudraient user de leur droit préférentiel auront un délai de

20 jours de bourse à compter du 22 novembre 2011.

Le prix théorique desdits droits préférentiels de souscription (DPS) est calculé de la

manière suivante :

DPS = (Cours de clôture de l’action Managem à la veille de la date du détachement

du DPS2 – Prix de souscription) x ([Nombre d’actions nouvelles] / [Nombre

d’actions anciennes + Nombre d’actions nouvelles])

Date de cotation prévue 29 décembre 2011

1

Droit au dividende relatif à 2012 distribuable en 2013

2

Correspondant à la date d’exercice du droit préférentiel de souscription

Note d’information – Augmentation de capital de Managem 34](https://image.slidesharecdn.com/niviseemanagem-111104145459-phpapp01/85/Ni-visee-managem-34-320.jpg)

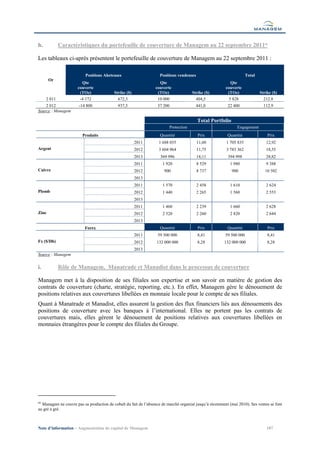

![III.2.3. Filiales au Maroc

a. Akka Gold Mining (AGM)

1. Présentation

Akka Gold Mining (AGM) détenue à 50,02% par Managem et à 49,98% par CMG, est située à

280 km au sud-est d’Agadir. Elle extrait de l’or métal du gisement aurifère d’Iourirn depuis 2001 et

produit du cuivre des gisements cuprifères d’Agoujgal et de Tazalakht depuis 2007.

2. Fiche signalétique

Le tableau ci-après présente les fondamentaux juridiques et financiers de Akka Gold Mining (AGM)

au 30 juin 2011 :

Données au 30 juin 2011

Dénomination sociale Akka Gold Mining (AGM)

Siège social Twin Center Tour A bd Zerktouni

Casablanca – Maroc

Date de création 1992

Capital Social 0,6 Mdh

Nombre de titres détenus 2 997

Montant du capital détenu 0,3 Mdh

% du capital détenu et des droits de vote 88,46%*38

Chiffre d’affaires 257,0 Mdh

Résultat net 37,8 Mdh

Montant des dividendes perçus au titre de l’exercice 2010 Néant

Situation nette (en Mdh) 2009 2010 S1 2011

-321,5 2,4 40,9

Source : Managem

*50,02% directement et 49,98% à travers CMG

b. Compagnie Minière de Guemassa (CMG)

1. Présentation

Créée en 1988, la Compagnie Minière de Guemassa (CMG) est détenue à 70,77% directement et à

6,14% indirectement par Managem et exploite le gisement polymétallique de Hajar, situé à 30 km de

Marrakech. Depuis 1992, la société exploite des concentrés de zinc, de plomb et de cuivre. CMG a mis

en exploitation en 2004 le gisement polymétallique de Draâ Sfar, situé à 15 km de Marrakech, pour

renforcer et soutenir la production du site de Hajar.

38

Calcul du pourcentage du capital détenu : [[(99,77% x 100% x 6,15%) + 70,77%] x 49,98%] + 50,02%

Note d’information – Augmentation de capital de Managem 101](https://image.slidesharecdn.com/niviseemanagem-111104145459-phpapp01/85/Ni-visee-managem-101-320.jpg)

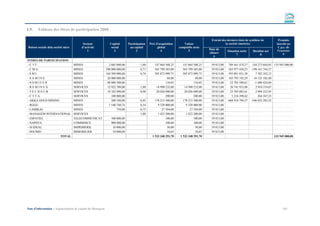

![II. COMPTES CONSOLIDES

II.1. Analyse des comptes annuels

II.1.1. Périmètre de consolidation

Le périmètre de consolidation du Groupe Managem au 31 décembre 2010 se présente comme suit :

31-déc-10 31-déc-09 31-déc-08 Méthode de

Dénomination sociale Pays % intérêt % intérêt % intérêt consolidation

Managem Maroc 100,00% 100,00% 100,00% Consolidante

Compagnie Minière de

Guemassa Maroc 76,91% 76,91% 76,91% IG82

Compagnie de Tifnout

Tighanimine Maroc 99,77% 99,77% 99,77% IG

Akka Gold Mining Maroc 88,46%83 99,98% 78,47% IG

Manatrade Suisse 100,00% 100,00% 100,00% IG

Managem International Suisse 100,00% 100,00% 100,00% IG

Société Métallurgique

d’Imiter Maroc 79,85% 74,19% 74,19% IG

Société Anonyme

d’Entreprise Minière Maroc 99,77% 99,77% 99,77% IG

SOMIFER Maroc 99,77% 99,77% 99,77% IG

REMINEX Maroc 100,00% 100,00% 100,00% IG

TECHSUB Maroc 99,87% 99,87% 99,87% IG

Source : Managem

Le tableau suivant présente les sociétés exclues du périmètre de consolidation au 31 décembre 2010 :

Participation

ENTITE %

LUAMBO MINING 70,00%

REG 73,00%

LAMIKAL 75,00%

MANACONGO 100,00%

MULTIMINERAL 70,00%

COMISA 100,00%

MANAGEM GABON 100,00%

SAGAX 99,77%

Source : Managem

82

Intégration Globale

83

Calcul du pourcentage du capital détenu : [[(99,77% x 100% x 6,15%) + 70,77%] x 49,98%] + 50,02%

Note d’information – Augmentation de capital de Managem 245](https://image.slidesharecdn.com/niviseemanagem-111104145459-phpapp01/85/Ni-visee-managem-245-320.jpg)

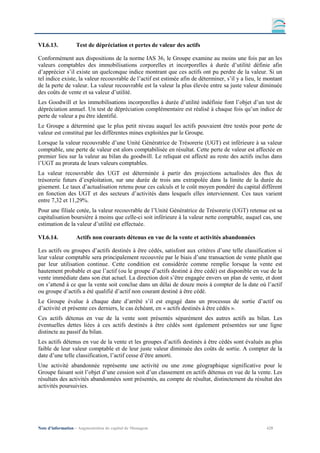

![II.2. Analyse des comptes semestriels

II.2.1. Périmètre de consolidation

Le périmètre de consolidation du Groupe Managem au 30 juin 2011 se présente comme suit :

30-juin-11 31-déc-10 Méthode de

Dénomination sociale Pays % intérêt % intérêt consolidation

Managem Maroc 100,00% 100,00% Consolidante

Compagnie Minière de Guemassa

Maroc 76,91% 76,91% IG93

Compagnie de Tifnout

Tighanimine Maroc 99,77% 99,77% IG

Akka Gold Mining Maroc 88,46%94 88,46% IG

Manatrade Suisse 100,00% 100,00% IG

Manadist Suisse 100,00% - IG

REG95 Gabon 100,00% - IG

LAMIKAL RDC 75,00% - IG

Managem International Suisse 100,00% 100,00% IG

Société Métallurgique d’Imiter Maroc 80,23% 79,85% IG

Société Anonyme d’Entreprise

Minière Maroc 99,77% 99,77% IG

SOMIFER Maroc 99,77% 99,77% IG

REMINEX Maroc 100,00% 100,00% IG

TECHSUB Maroc 99,87% 99,87% IG

Source : Managem

Le tableau suivant présente les sociétés exclues du périmètre de consolidation au 30 juin 2011:

Participation

ENTITE %

LUAMBO MINING 70,00%

MANACONGO 100,00%

MULTIMINERAL 70,00%

COMISA 100,00%

MANAGEM GABON 100,00%

Compagnie Minière de Saghro 100,00%

TMC 70,00%

SAGAX 99,77%

Source : Managem

93

Intégration Globale

94

Calcul du pourcentage du capital détenu : [[(99,77% x 100% x 6,15%) + 70,77%] x 49,98%] + 50,02%

95

REG et Lamikal n’étaient pas consolidées à fin décembre 2010

Note d’information – Augmentation de capital de Managem 274](https://image.slidesharecdn.com/niviseemanagem-111104145459-phpapp01/85/Ni-visee-managem-274-320.jpg)

![IV. ANALYSE DES COMPTES PREVISIONNELS

IV.1. Périmètre de consolidation

Le périmètre de consolidation du Groupe Managem au 31 décembre 2010 se présente comme suit :

31-déc-10 31-déc-09 31-déc-08 Méthode de

Dénomination sociale Pays % intérêt % intérêt % intérêt consolidation

Managem Maroc 100,00% 100,00% 100,00% Consolidante

Compagnie Minière de

Guemassa Maroc 76,91% 76,91% 76,91% IG100

Compagnie de Tifnout

Tighanimine Maroc 99,77% 99,77% 99,77% IG

Akka Gold Mining Maroc 88,46%101 99,98% 78,47% IG

Manatrade Suisse 100,00% 100,00% 100,00% IG

Managem International Suisse 100,00% 100,00% 100,00% IG

Société Métallurgique

d’Imiter Maroc 79,85% 74,19% 74,19% IG

Société Anonyme

d’Entreprise Minière Maroc 99,77% 99,77% 99,77% IG

SOMIFER Maroc 99,77% 99,77% 99,77% IG

REMINEX Maroc 100,00% 100,00% 100,00% IG

TECHSUB Maroc 99,87% 99,87% 99,87% IG

Source : Managem

Le tableau suivant présente les sociétés qui entreront dans le périmètre de consolidation entre

2011 et 2013 :

2011 2012

REG (100,00%)

Nouvelles entités dans le périmètre de consolidation LAMIKAL (75,00%) MCM for Gold Mining (89,00%)

Manadist (100,00%)

Source : Managem

100

Intégration Globale

101

Calcul du pourcentage du capital détenu : [[(99,77% x 100% x 6,15%) + 70,77%] x 49,98%] + 50,02%

Note d’information – Augmentation de capital de Managem 304](https://image.slidesharecdn.com/niviseemanagem-111104145459-phpapp01/85/Ni-visee-managem-304-320.jpg)

![VI.32. Tableau des flux de trésorerie 2009 – 2010

VI.32.1. Détail de l’incidence de la variation du BFR sur la trésorerie de l’exercice

En Millions de MAD 31-déc-10 31-déc-09

Variation des stocks -41,9 49,0

Variation des créances -303,0 -86,5

Variation des dettes 170,6 48,2

Variation du BFR -174,3 10,7

VI.32.2. Réconciliation de la trésorerie affiché au bilan et au TFT

En Millions de MAD 31-déc-10 31-déc-09

Trésorerie et équivalents de trésorerie nette - bilan -129,2 4,4

Trésorerie et équivalents de trésorerie - TFT -129,2 4,4

VI.33. Evénements psotérieurs à la clôture

Le conseil d’administration tenu le 06 janvier 2011 a décidé de proposer à l’Assemblée Générales des

actionnaires d’augmenter le capital de la société d’un montant maximum de 900 Mdh.

Cette augmentation du capital est réservée aux actionnaires actuels avec suppression du droit

préférentiel se souscription au profit des salariés de la société et de ses filiales.

L’Assemblée Générale Extraordinaire tenue le 21 février 2011 a approuvé les conditions et modalités

de la dite opération et a délégué aux Conseil d’Administration de la société les pouvoirs de fixer les

modalités de souscription.

VI.34. Périmètre de consolidation 2009 – 2010

31-déc-10 31-déc-09 Méthode de

Dénomination sociale Pays % intérêt % intérêt consolidation

Managem Maroc 100,00% 100,00% Consolidante

Compagnie Minière de Guemassa

Maroc 76,91% 76,91% IG108

Compagnie de Tifnout Tighanimine

Maroc 99,77% 99,77% IG

Akka Gold Mining Maroc 88,46%109 99,98% IG

Manatrade Suisse 100,00% 100,00% IG

Managem International Suisse 100,00% 100,00% IG

Société Métallurgique d’Imiter

Maroc 79,85% 74,19% IG

Société Anonyme d’Entreprise

Minière Maroc 99,77% 99,77% IG

SOMIFER Maroc 99,77% 99,77% IG

REMINEX Maroc 100,00% 100,00% IG

TECHSUB Maroc 99,87% 99,87% IG

108

Intégration Globale

109

Calcul du pourcentage du capital détenu : [[(99,77% x 100% x 6,15%) + 70,77%] x 49,98%] + 50,02%

Note d’information – Augmentation de capital de Managem 451](https://image.slidesharecdn.com/niviseemanagem-111104145459-phpapp01/85/Ni-visee-managem-451-320.jpg)

![achèvement du fonçage du puits III et lancement des principales commandes des équipements

usine dans le cadre du projet d’extension de la mine et de l’usine de la SMI ;

lancement des commandes stratégiques pour la construction de l’usine de traitement des haldes de

Guemassa pour la production de l’acide sulfurique (avec une capacité de 120KT acide/an) ;

lancement du projet Jbel Lassal ayant pour objectif de mettre en exploitation le gisement du cuivre

à Bleida ;

avancement conforme au planning des travaux de construction du site aurifère de Bakoudou au

Gabon pour un démarrage de la production au cours du dernier trimestre de l’année ;

continuité des travaux d’exploration Or à l’international : Eteke au Gabon et les Saras au Congo

Brazaville.

VII.6.4. Périmètre de consolidation au 30 juin 2011

30-juin-11 31-déc-10 Méthode de

Dénomination sociale Pays % intérêt % intérêt consolidation

Managem Maroc 100,00% 100,00% Consolidante

Compagnie Minière de Guemassa

Maroc 76,91% 76,91% IG110

Compagnie de Tifnout Tighanimine

Maroc 99,77% 99,77% IG

Akka Gold Mining Maroc 88,46%111 88,46%112 IG

Manatrade Suisse 100,00% 100,00% IG

Managem International Suisse 100,00% 100,00% IG

Manadist Suisse 100,00% - IG

Société Métallurgique d’Imiter

Maroc 80,22% 79,89% IG

Société Anonyme d’Entreprise

Minière Maroc 99,77% 99,77% IG

SOMIFER Maroc 99,77% 99,77% IG

REMINEX Maroc 100,00% 100,00% IG

TECHSUB Maroc 99,87% 99,87% IG

REG Gabon 100,00% - IG

LAMIKAL RDC 75,00% - IG

VII.6.5. Bases d’évaluation

Les états financiers consolidés sont présentés en millions de dirhams (Mdh), arrondis au million le

plus proche. Ils sont établis selon la convention du coût historique à l’exception de certaines catégories

d’actifs et passifs conformément aux principes édictés par les IFRS. Les catégories concernées sont

mentionnées dans le résumé des notes ci-après.

110

Intégration Globale

111

Calcul du pourcentage du capital détenu : [[(99,77% x 100% x 6,15%) + 70,77%] x 49,98%] + 50,02%

112

Calcul du pourcentage du capital détenu : [[(99,77% x 100% x 6,15%) + 70,77%] x 49,98%] + 50,02%

Note d’information – Augmentation de capital de Managem 459](https://image.slidesharecdn.com/niviseemanagem-111104145459-phpapp01/85/Ni-visee-managem-459-320.jpg)

Le document présente les détails de l'augmentation de capital de la société Managem par apport en numéraire, réservée aux actionnaires et salariés, avec des informations sur le nombre d'actions à émettre, les prix de souscription et les montants globaux associés. Il inclut également des sections sur la présentation de l'opération, les perspectives du groupe et une analyse des risques. Le tout est encadré par des réglementations financières et des attestations d'organismes chargés de l'enregistrement et du conseil.