Téléchargé 79 fois

![Note d’information – Introduction en bourse de CNIA SAADA Assurance 34

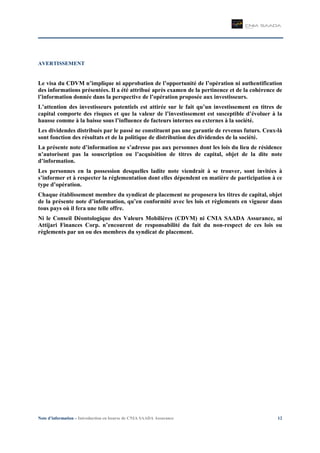

VI.2.2. Plan d’affaires prévisionnel

La séquence prévisionnelle des excédents de fonds propres comptables sur l’horizon explicite qui se

base sur le plan d’affaires prévisionnel, détaillé dans la partie « Perspectives » de la présente note, se

présente comme suit :

2010p

2011p

2012p

2013p

2014p

2015p

2016p

2017p

2018p

2019p

2020p

Eléments constitutifs de la

marge de solvabilité effective

Capital social versé [a] 411,7 411,7 411,7 411,7 411,7 411,7 411,7 411,7 411,7 411,7 411,7

Réserves de toute dénomination,

réglementaires ou libres, ne

correspondant pas aux

engagements [b]

1 592,7 1 592,7 1 592,7 1 592,7 1 592,7 1 592,7 1 592,7 1 592,7 1 592,7 1 592,7 1 592,7

Provision de capitalisation [c]

Emprunt pour augmentation du

fonds d'établissement [d]

Bénéfices reportés [e] 515,2 772,1 1 040,7 1 376,6 1 731,4 2 121,3 2 542,7 3 000,8 3 496,7 4 033,1 4 612,8

Immobilisations en non valeurs

restant à amortir [f]

1 678,9 1 645,0 1 611,1 1 611,1 1 611,1 1 611,1 1 611,1 1 611,1 1 611,1 1 611,1 1 611,1

Charges d'acquisition reportées

[g]

Actions propres détenues [h]

Placements dans les filiales

autres que les sociétés

immobilières non cotées [i]

32,0 32,0 32,0 32,0 32,0 32,0 32,0 32,0 32,0 32,0 32,0

Total [a]+[b]+[c]+[d]+[e]-[f]-

[g]-[h]-[i]

808,7 1 099,5 1 402,0 1 737,8 2 092,7 2 482,6 2 903,9 3 362,0 3 858,0 4 394,4 4 974,0

Marge de solvabilité exigée 820,4 883,1 955,7 1 044,9 1 097,7 1 132,1 1 169,5 1 213,8 1 260,4 1 310,0 1 362,6

Dividendes distribués 57,6 90,1 104,1 111,8 134,3 146,8 161,0 174,7 189,8 205,7 222,6

Excès de fonds propres 310,64

318,2 334,0 358,5 436,3 502,2 544,9 588,6 639,2 692,5 749,7

Source : Attijari Finances Corp.

VI.2.3. Calcul du taux d’actualisation

Le coût moyen pondéré du capital (CMPC) correspond à la rentabilité exigée par l’ensemble des

pourvoyeurs de fonds de l’entreprise. Le coût du capital est ainsi reconstitué à partir de l’évaluation

des différents titres financiers de l’entreprise (coût des fonds propres et coût de la dette).

Dans la présente valorisation, l’actualisation des ces flux se base sur le coût des fonds propres et non

pas sur un coût moyen du capital qui prendrait en compte d’autres moyens de financement.

4

Excès de fonds propres comprenant les plus values latentes au titre de l’exercice 2010.](https://image.slidesharecdn.com/nicniasaada2010-101025221915-phpapp02/85/IPO-Cnia-saada-34-320.jpg)

![Note d’information – Introduction en bourse de CNIA SAADA Assurance 242

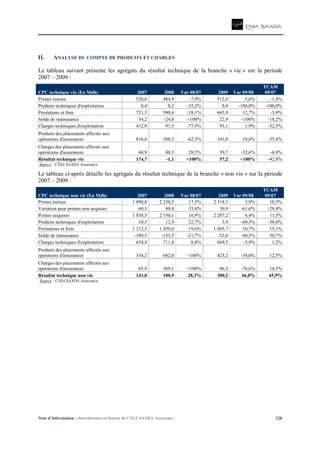

II.8. Ratio Combiné non vie41

Le tableau ci-après détaille l’évolution du ratio combiné non vie de CNIA SAADA Assurance sur la

période 2007 – 2009 :

En Mdh 2007 2008 Var 08/07 2009 Var 09/08 TCAM 09/07

Primes acquises non vie 1838,5 2150,1 16,9% 2287,2 6,4% 11,5%

Prestations et frais non vie 1212,5 1450,0 19,6% 1605,7 10,7% 15,1%

Solde de réassurance non vie 109,5 133,3 21,7% 52,6 -60,5% -30,7%

Charges techniques d'exploitation non vie 654,4 711,8 8,8% 669,5 -5,9% 1,2%

Ratio Combiné non vie 107,5% 106,7% -75,4 pts 101,8% -496,7 pts -572,1 pts

Source : CNIA SAADA Assurance

Le ratio combiné non vie perd 572,1 points sur la période 2007 – 2009 à 101,8% en 2009 par la

conjonction de la diminution des charges techniques d’exploitation, d’un solde de réassurance moins

déficitaire et une croissance du volume d’affaire qui compense la hausse des charges de sinistres.

41

Ratio Combiné non vie = [(Prestation et frais non vie) + (solde de réassurance non vie) + (charges techniques d’exploitation non vie)] /

(Primes acquises non vie)](https://image.slidesharecdn.com/nicniasaada2010-101025221915-phpapp02/85/IPO-Cnia-saada-242-320.jpg)

Le document présente une note d'information concernant l'introduction en bourse de CNIA Saada Assurance, détaillant le nombre d'actions à céder, le prix de souscription et le montant global de l'opération. Il aborde également les modalités de souscription, la structure de l'offre et fournit des informations sur l'historique et les activités de la société. Enfin, il comporte des analyses financières et des perspectives de développement pour la compagnie et le secteur de l'assurance au Maroc.