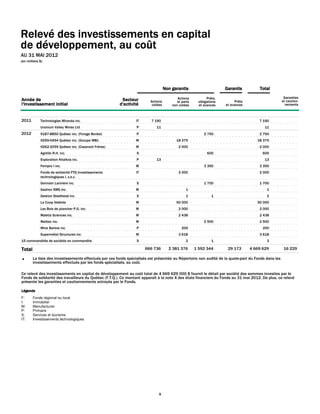

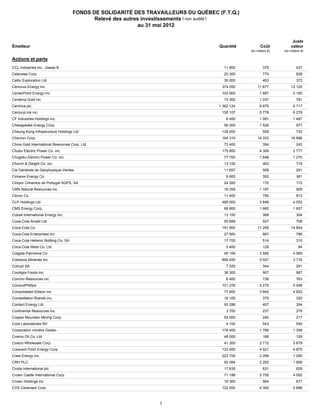

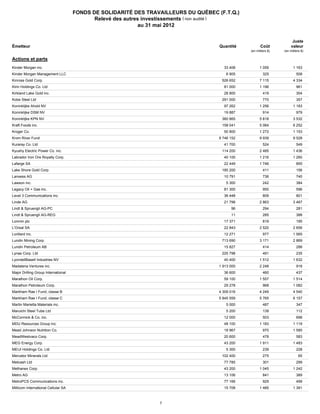

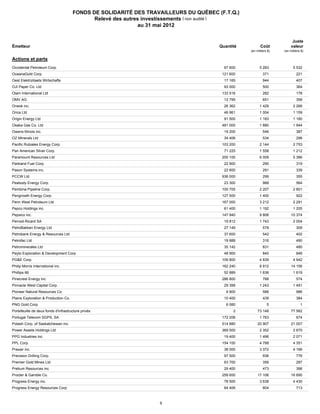

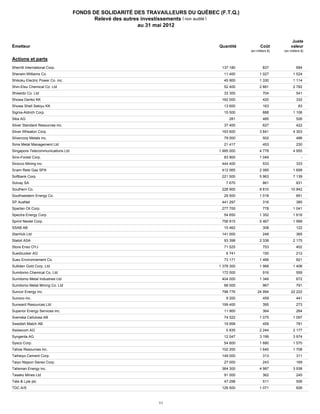

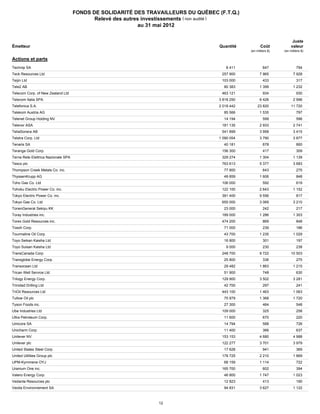

Le rapport de gestion du Fonds de solidarité des travailleurs du Québec pour l'exercice terminé le 31 mai 2012 présente les résultats financiers, soulignant un bénéfice net de 215 millions de dollars, en baisse par rapport à 650 millions de dollars l'année précédente, dans un contexte économique difficile. Le document détaille également la performance du fonds et ses ratios clés, ainsi que des réflexions sur les conditions économiques mondiales et canadiennes. Les lecteurs sont encouragés à lire ce rapport en parallèle avec les états financiers pour une compréhension complète des résultats et des prévisions.