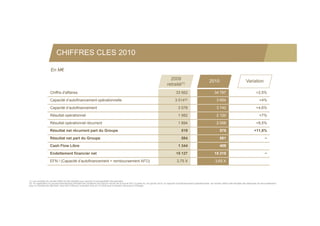

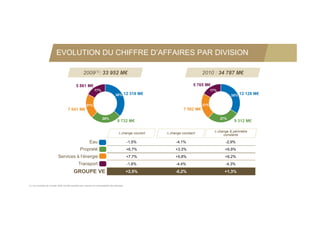

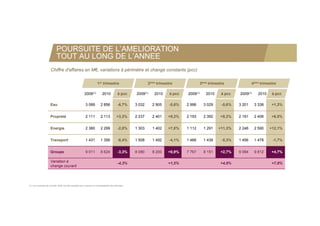

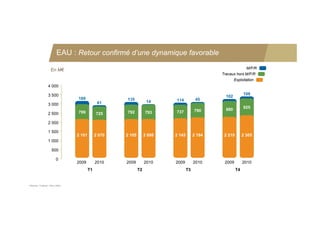

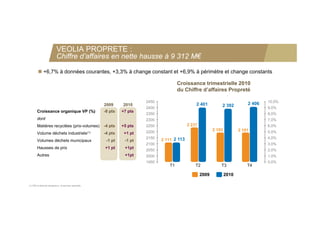

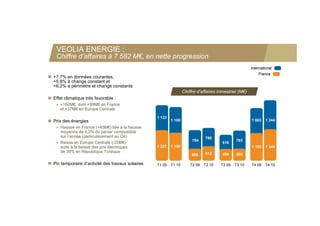

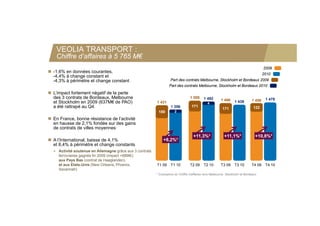

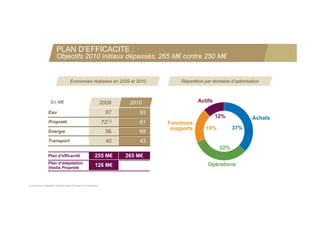

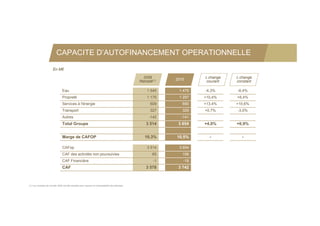

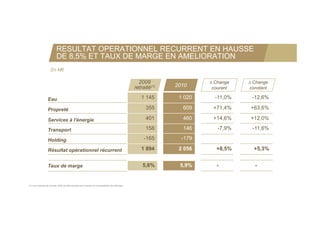

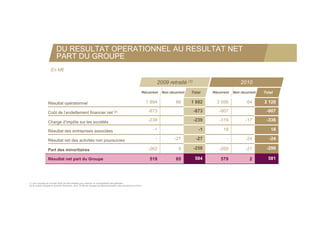

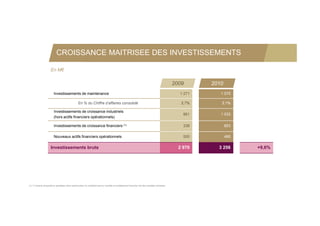

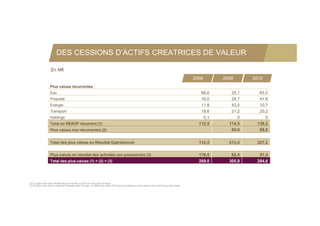

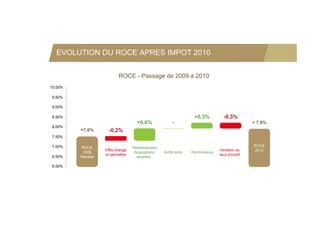

Le document présente les résultats financiers de Veolia Environnement pour l'année 2010, soulignant une augmentation du chiffre d'affaires de 2,5% par rapport à 2009, atteignant 34,787 milliards d'euros. Il aborde également les risques et incertitudes liés aux performances futures de la société, ainsi que divers indicateurs financiers tels que le résultat opérationnel récurrent, qui a augmenté de 8,5%. Des informations sur les acquisitions récentes et la valorisation de ces acquisitions sont également fournies.

![Ufmt monografia pós_engenharia de segurança_johnny[1]](https://cdn.slidesharecdn.com/ss_thumbnails/ufmtmonografiapsengenhariadeseguranajohnny1-121109093811-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)