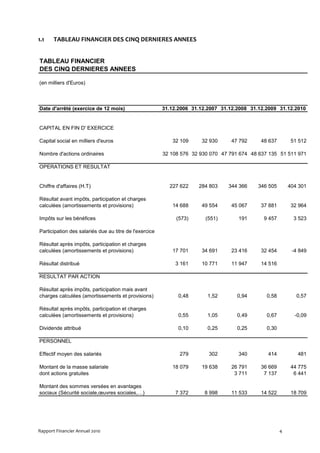

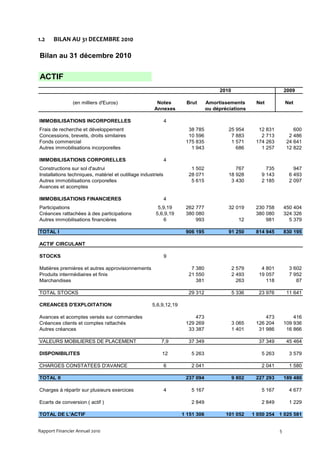

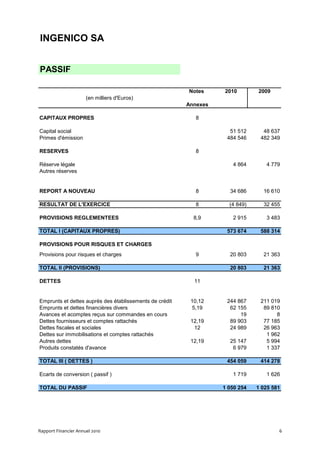

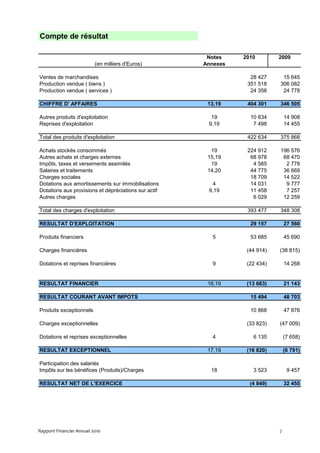

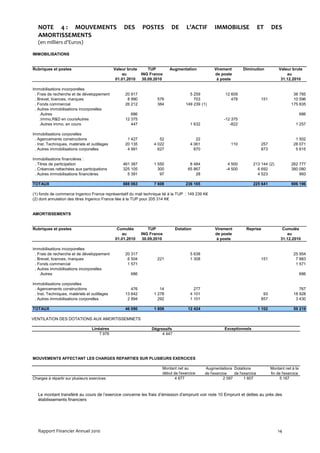

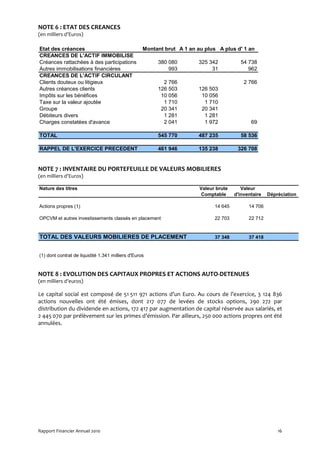

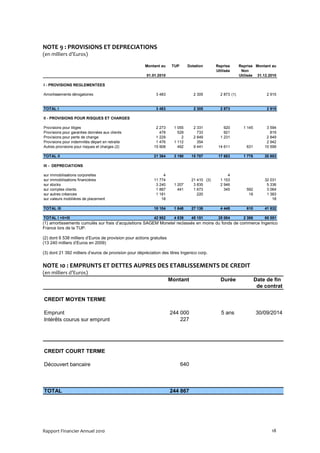

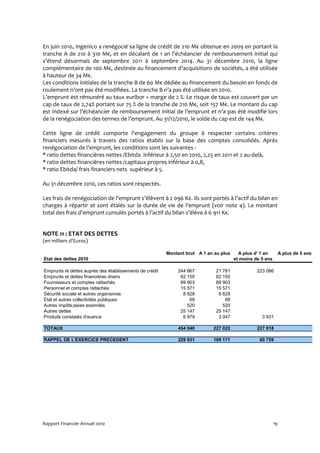

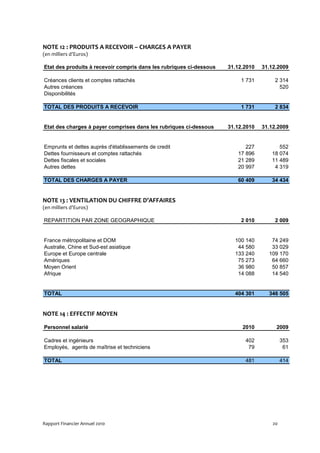

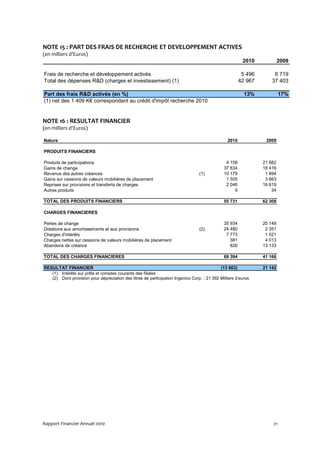

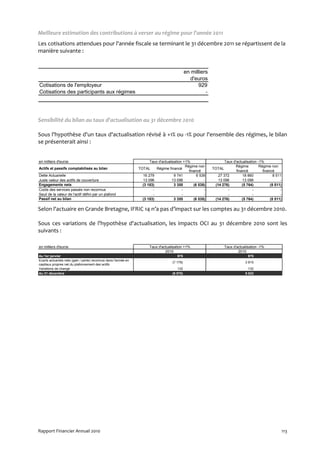

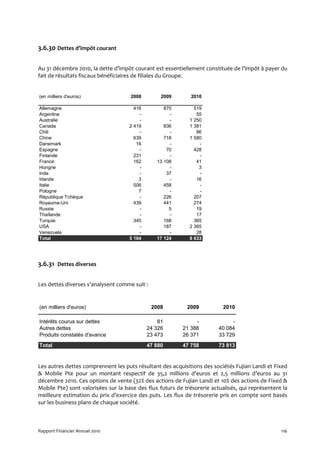

Le rapport financier annuel 2010 présente les comptes annuels d'Ingenico, incluant un bilan au 31 décembre 2010 et un compte de résultat détaillant un chiffre d'affaires de 404,3 millions d'euros, mais un résultat net négatif de -4,8 millions d'euros. Des événements clés incluent la renégociation d'un emprunt de 210 millions d'euros et l'acquisition de la société Payzone, tandis que la dépréciation des titres de participation a impacté le résultat financier. Les méthodes comptables appliquées respectent le principe de prudence et suivent les règles de continuité et d'indépendance des exercices.