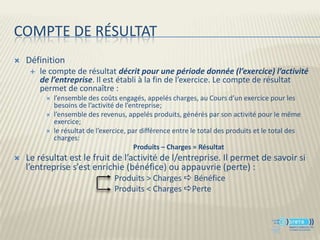

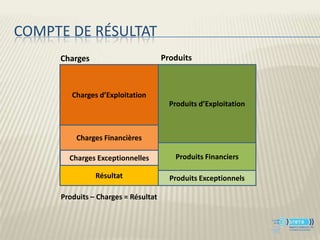

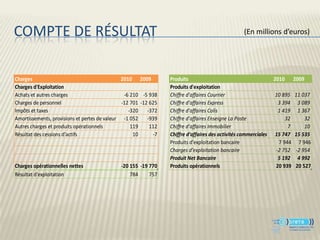

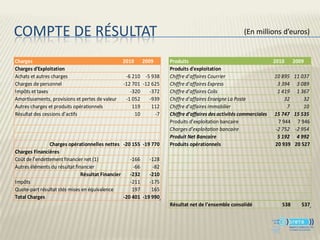

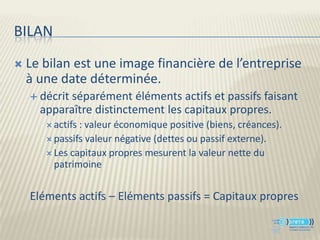

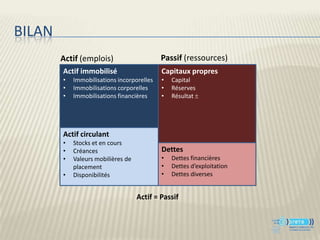

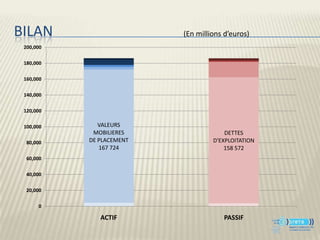

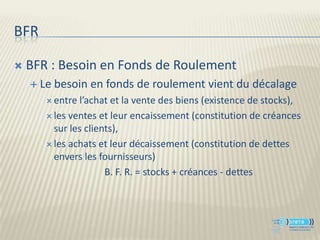

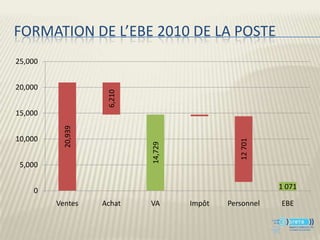

Le document présente une analyse financière détaillée du compte de résultat d'une entreprise, décrivant les revenus et les charges sur plusieurs années. Il aborde également des éléments du bilan, tels que l'actif, le passif et les capitaux propres, ainsi que le besoin en fonds de roulement et l'excédent brut d'exploitation. Enfin, il fournit des données chiffrées sur les performances de l'entreprise dans divers domaines, illustrant ainsi sa santé financière générale.