Téléchargé 92 fois

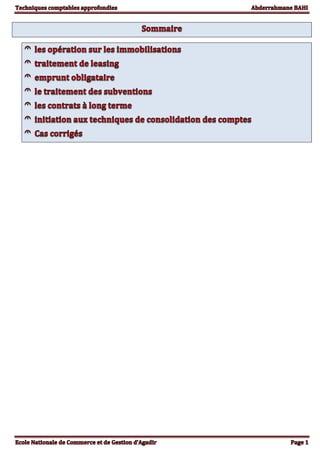

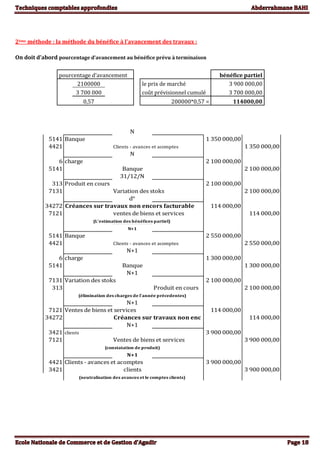

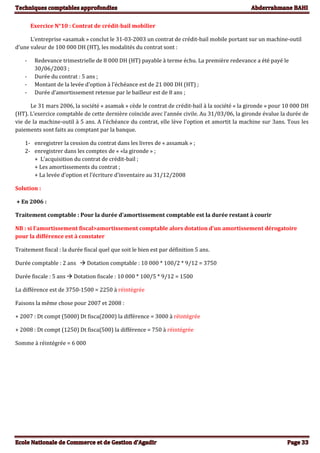

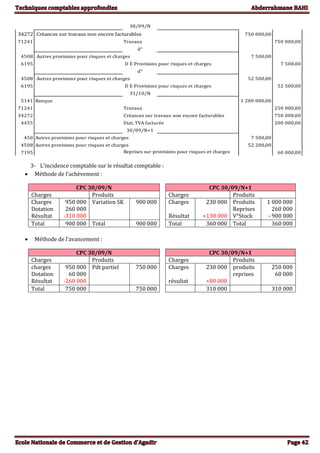

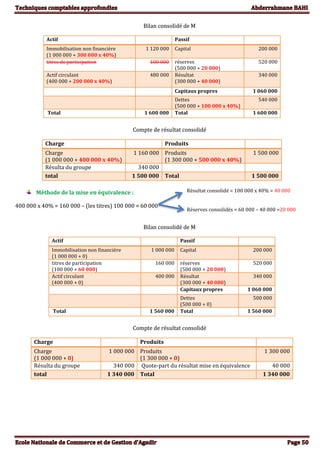

![Exercice N°5 : Amortissement et cession des immobilisations

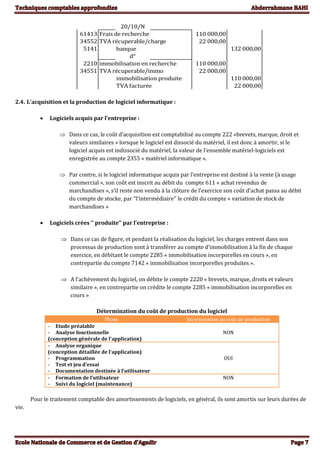

L’entreprise COM-TVX a acquis une machine-outil le premier octobre 2005, pour un montant de 120 000 DH

TTC. L’amortissement est linéaire sur 5 ans. Le 31 mars 2008, l’entreprise cède ce matériel pour un prix de vente de

28 000 DH.

TRAVAIL À FAIRE :

1. Enregistrer le complément d’amortissement pour l’année 2008.

2. Enregistrer la cession du matériel industriel au 31 mars 2008

Corrigé :

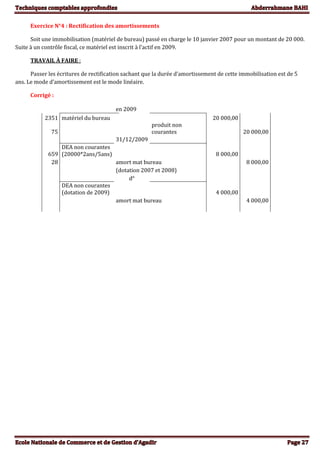

5141 banque 28 000,00

7513

produit sur cession des

immobilis 28 000,00

6

DEA (120 000/1,2=100000*

0,2*3/12) 5 000,00

28 amort 5 000,00

28

matériel [(120000*0,2/1,2)/5*1ans

qui reste] 4 000,00

4455

TVA facturée (ou à

régulariser) 4 000,00

6513 VNC (50000 + 4000) 54 000,00

28 amort 50 000,00

matériel 104 000,00](https://image.slidesharecdn.com/d49jbetqdgevr0xztfkg-signature-08a003d18e04c3847817e1ec6f6fa6ebcbe11b0221ae85b8260c2fef35352945-poli-190325081041/85/Comptabilite-approfondie-Telechargeable-sur-www-coursdefsjes-com-29-320.jpg)

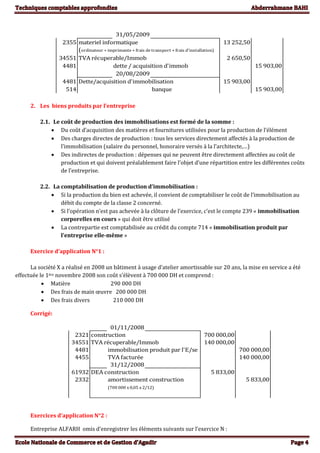

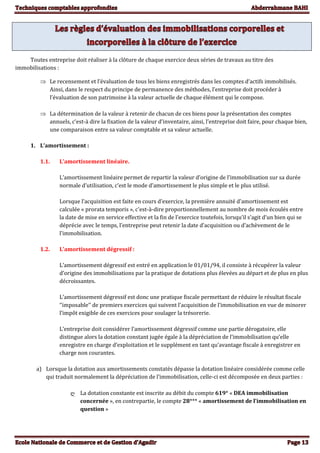

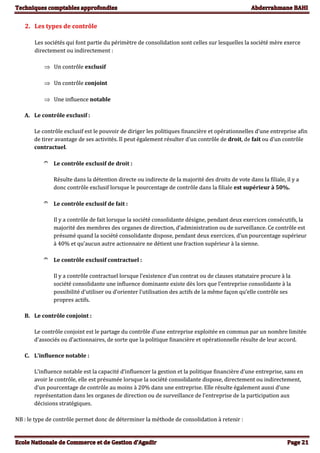

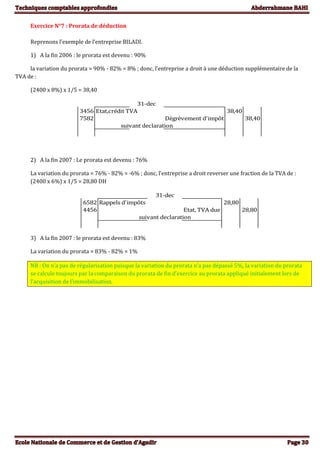

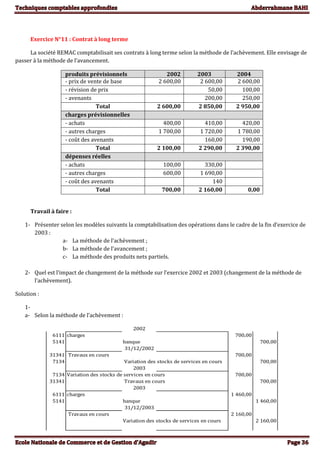

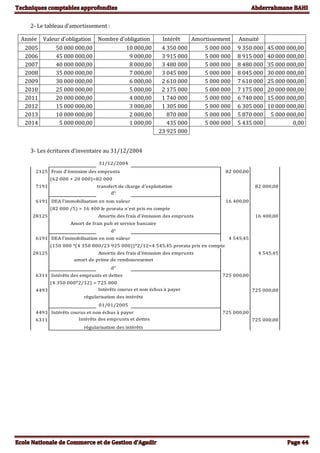

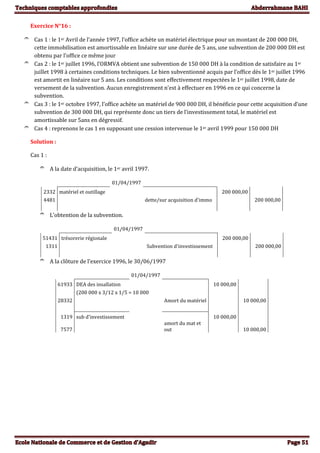

![5- Comptabilisation en 2005 :

2005

6311 Intérêts des emprunts et dettes 4 350 000,00

4485 obligation coupon à payer 4 350 000,00

2005

4485 obligation coupon à payer 4 350 000,00

5141 banque 4 350 000,00

01/12/2005

1410 Emprunts obligataires 5 010 000,00

50100000/10 = 5 010 000

obligation échu à rembourser 5 010 000,00

01/12/2005

obligation échu à rembourser 5 010 000,00

banque 5 010 000,00

déc-05

DEA l’immobilisation en non valeur 16 400,00

(82 000 /5) = 16 400 le prorata n'est pris en compte

Amortis des frais d'émission des emprunts 16 400,00

Amort de frais pub et service bancaire

31/12/2005

DEA l’immobilisation en non valeur (8 mois de 2004 et 2 mois de 2005)] 26 818,18

[150 000x10/12x(4 350/23 925)]+[150 000x2/12x(3 915/23 925)] =

Amortis des frais d'émission des emprunts 26 818,80

amort de prime de rembouresemet

31/12/2005

6311 Intérêts des emprunts et dettes 652 500,00

4492 Intérêts courus et non échus à payer 652 500,00](https://image.slidesharecdn.com/d49jbetqdgevr0xztfkg-signature-08a003d18e04c3847817e1ec6f6fa6ebcbe11b0221ae85b8260c2fef35352945-poli-190325081041/85/Comptabilite-approfondie-Telechargeable-sur-www-coursdefsjes-com-46-320.jpg)

Le document traite des immobilisations acquises à titre onéreux, en détaillant les coûts d'acquisition, les frais accessoires et les écritures comptables associées. Il aborde également les immobilisations produites et les règles comptables relatives aux immobilisations incorporelles, notamment en recherche et développement. Plusieurs exercices d'application illustrent comment enregistrer ces transactions dans les livres comptables d'une entreprise.