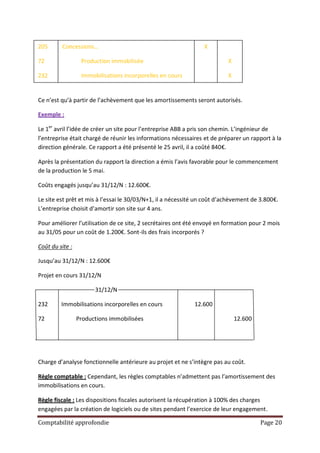

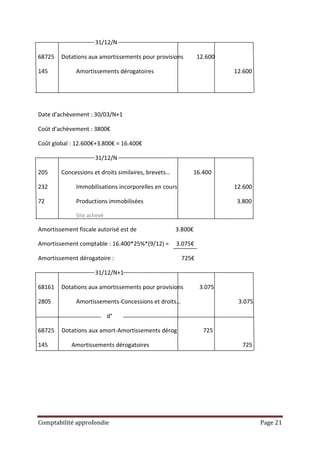

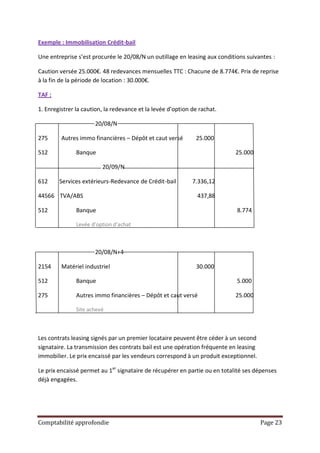

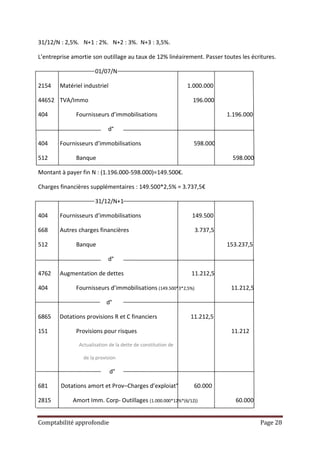

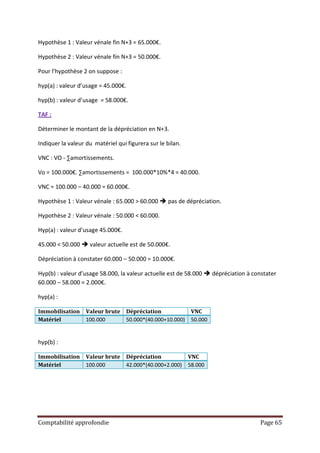

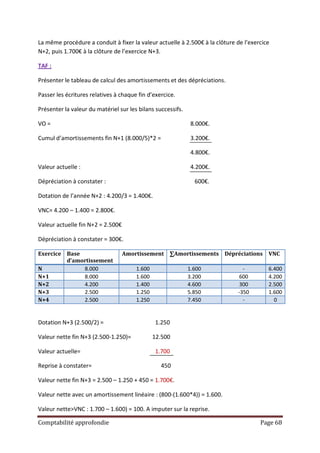

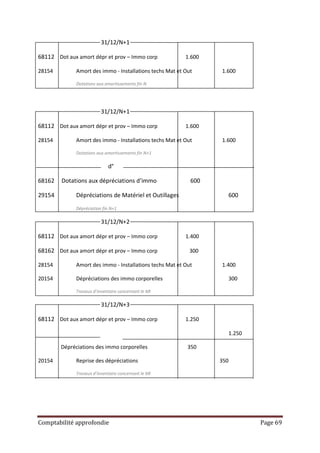

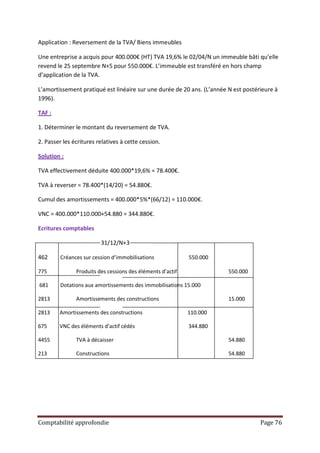

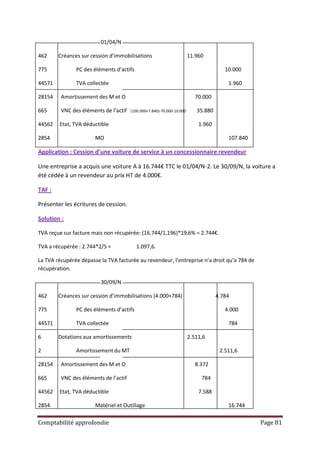

Le document aborde les principes fondamentaux de la comptabilité, notamment l'évaluation et l'enregistrement des immobilisations corporelles et incorporelles. Il détaille les critères de classification des immobilisations, leur coût d'acquisition, ainsi que des exemples pratiques de comptabilisation. Enfin, il souligne les différences fiscales liées aux immobilisations et la gestion des charges financières associées.

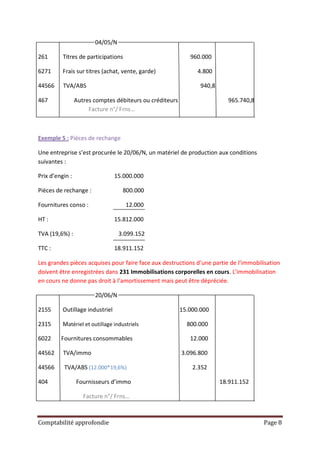

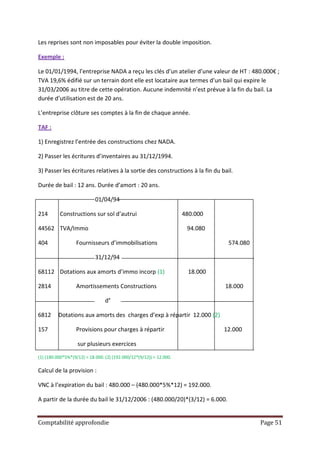

![Exemple 3 : Facture unique pour dives éléments.

Une entreprise s’est procurée auprès d’un fournisseur les éléments suivants pour son propre

usage :

4 ordis de bureau : 36.000

Logiciel de paie : 80.000

100 rames de papiers : 6.000

HT : 122.000

E(2%) : 2.440

Net financier : 119.560

TVA (19,6%) : 23.433,76

TTC : 142.993, 76

04/05/N

2183 Matériel de bureau et matériel informatique 36.000

205 Concessions et droits similaires, brevets, licences 80.000

60225 Achats fournitures de bureau 6.000

44562 TVA/immo [(36.000+80.000)*98%]*19,6% 22.281,28

44566 TVA/ABS (6.000*98%)*19,6% 1.152,48

765 Escomptes obtenus 2.440

404 Fournisseurs d’immo 142.993,76

Facture n°/ Frns…

Exemple 4 : Présence de frais d’acquisition d’immobilisation

Une entreprise s’est procurée le 15/05/N, un bâtiment aux conditions suivantes :

HT : 1.000.000

TVA (19,6%) : 196.000

TTC : 1.196.000

Comptabilité approfondie Page 6](https://image.slidesharecdn.com/comptabilitapprofondie-120711131309-phpapp02/85/Comptabilite-approfondie-6-320.jpg)