INSTITUT SUPERIEUR DETECHNOLOGIES APPLIQUEES

(TechnoLAB-ISTA)

RESUME DU COURS

AMMORTISSEMENT

Présenté par : M. Amadou NANGO

AMORTISSEMENT

Présenté par : M. Amadou NANGO

2.

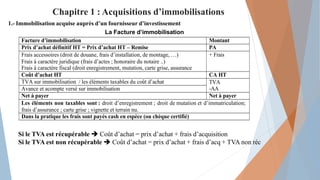

Chapitre 1 :Acquisitions d’immobilisations

1.- Immobilisation acquise auprès d’un fournisseur d’investissement

La Facture d’immobilisation

Facture d’immobilisation Montant

Prix d’achat définitif HT = Prix d’achat HT – Remise PA

Frais accessoires (droit de douane, frais d’installation, de montage, …)

Frais à caractère juridique (frais d’actes ; honoraire du notaire ..)

Frais à caractère fiscal (droit enregistrement, mutation, carte grise, assurance

+ Frais

Coût d’achat HT CA HT

TVA sur immobilisation / les éléments taxables du coût d’achat TVA

-AA

Avance et acompte versé sur immobilisation

Net à payer Net à payer

Les éléments non taxables sont : droit d’enregistrement ; droit de mutation et d’immatriculation;

frais d’assurance ; carte grise ; vignette et terrain nu.

Dans la pratique les frais sont payés cash en espèce (ou chèque certifié)

Si le TVA est récupérable Coût d’achat = prix d’achat + frais d’acquisition

Si le TVA est non récupérable Coût d’achat = prix d’achat + frais d’acq + TVA non réc

3.

2. Schéma decomptabilisation des acquisitions auprès du fournisseur

Chapitre 1 : Acquisitions d’immobilisations

2… Immobilisation CA

4451 TVArécupérables/immobilisation TVA1

252 Avanceetacompte AA

481 Fournisseurd’immobilisation CA+TVA1

Note : Les immobilisations sont enregistrées au coût d’achat HT sauf les voitures de Tourismes

qui sont portées au coût d’achat TTC (TVA non déductible).

Schéma de comptabilisation des autres achats

605 Autres achats

(carburant, disquette, ruban, clé USB, papier)

PA HT

4452 TVA récupérables / achat TVA

401 Fournisseur d’exploitation PA TTC

Note : les autres achats ne font pas partie des frais accessoires. (note le Carburant est taxable).

4.

C’est lorsque l’entitédécide de fabriquer (ou construire) l’immobilisation pour elle-même.

Par exemple : la construction d’un magasin ; la conception d’un logiciel ; la fabrication

d’une machine …

Lafabrication estterminée Lafabricationnonterminée

2.. Immob CP 2.9 Immobencours CP

4451 TVA TVA

72.. P°immob CP 72.. P°immob CP

4434 TVAfact TVA

3.- Acquisition par production interne

Chapitre 1 : Acquisitions d’immobilisations

5.

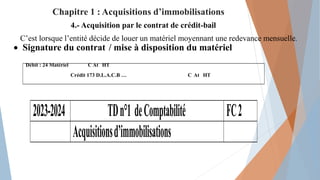

C’est lorsque l’entitédécide de louer un matériel moyennant une redevance mensuelle.

Signature du contrat / mise à disposition du matériel

4.- Acquisition par le contrat de crédit-bail

Débit : 24 Matériel C At HT

Crédit 173 D.L.A.C.B … C At HT

2023-2024 TDn°1 deComptabilité FC2

Acquisitionsd’immobilisations

Chapitre 1 : Acquisitions d’immobilisations

6.

Enregistrez les acquisitionssuivantes au journal TVA 18%

1.-) Achat d’un logiciel de comptabilité au prix HT 250 000 F, frais d’installation

50 000F.

2.-) Achat d’un site internet au prix TTC 708 000 F, frais de montage 100 000F HT.

3.-) L’entité a fabriqué un logiciel pour elle-même, coût de production 472 000F

TTC ;

4.-) L’entité a fait la conception d’un site internet, coût de production 826 000F

TTC.

5.-) La conception de logiciel par l’entité pour elle-même n’est pas terminée, le coût

à ce jour est estimée à 260 000F HT.

6.-) La conception de site internet par l’entité pour elle-même n’est pas terminée, le

coût à ce jour est estimée à 650 000F HT.

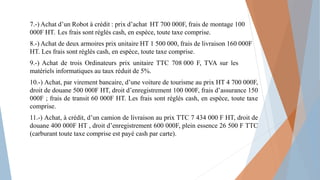

EXERCICE 1 :

7.

7.-) Achat d’unRobot à crédit : prix d’achat HT 700 000F, frais de montage 100

000F HT. Les frais sont réglés cash, en espèce, toute taxe comprise.

8.-) Achat de deux armoires prix unitaire HT 1 500 000, frais de livraison 160 000F

HT. Les frais sont réglés cash, en espèce, toute taxe comprise.

9.-) Achat de trois Ordinateurs prix unitaire TTC 708 000 F, TVA sur les

matériels informatiques au taux réduit de 5%.

10.-) Achat, par virement bancaire, d’une voiture de tourisme au prix HT 4 700 000F,

droit de douane 500 000F HT, droit d’enregistrement 100 000F, frais d’assurance 150

000F ; frais de transit 60 000F HT. Les frais sont réglés cash, en espèce, toute taxe

comprise.

11.-) Achat, à crédit, d’un camion de livraison au prix TTC 7 434 000 F HT, droit de

douane 400 000F HT , droit d’enregistrement 600 000F, plein essence 26 500 F TTC

(carburant toute taxe comprise est payé cash par carte).

8.

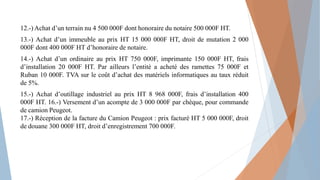

12.-) Achat d’unterrain nu 4 500 000F dont honoraire du notaire 500 000F HT.

13.-) Achat d’un immeuble au prix HT 15 000 000F HT, droit de mutation 2 000

000F dont 400 000F HT d’honoraire de notaire.

14.-) Achat d’un ordinaire au prix HT 750 000F, imprimante 150 000F HT, frais

d’installation 20 000F HT. Par ailleurs l’entité a acheté des ramettes 75 000F et

Ruban 10 000F. TVA sur le coût d’achat des matériels informatiques au taux réduit

de 5%.

15.-) Achat d’outillage industriel au prix HT 8 968 000F, frais d’installation 400

000F HT. 16.-) Versement d’un acompte de 3 000 000F par chèque, pour commande

de camion Peugeot.

17.-) Réception de la facture du Camion Peugeot : prix facturé HT 5 000 000F, droit

de douane 300 000F HT, droit d’enregistrement 700 000F.

9.

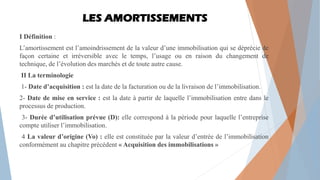

LES AMORTISSEMENTS

I Définition:

L’amortissement est l’amoindrissement de la valeur d’une immobilisation qui se déprécie de

façon certaine et irréversible avec le temps, l’usage ou en raison du changement de

technique, de l’évolution des marchés et de toute autre cause.

II La terminologie

1- Date d’acquisition : est la date de la facturation ou de la livraison de l’immobilisation.

2- Date de mise en service : est la date à partir de laquelle l’immobilisation entre dans le

processus de production.

3- Durée d’utilisation prévue (D): elle correspond à la période pour laquelle l’entreprise

compte utiliser l’immobilisation.

4 La valeur d’origine (Vo) : elle est constituée par la valeur d’entrée de l’immobilisation

conformément au chapitre précédent « Acquisition des immobilisations »

10.

5) Taux d’amortissement(t) : il est obtenu en fonction de la durée d’utilisation de

l’immobilisation. Il est calculé selon la formule suivante :

t = 100 / D ou t = 1200 / D ou t = 36 000 / D

6) L’annuité d’amortissement : l’annuité d’amortissement est le montant de l’amortissement

calculé à la fin d’un exercice. Elle est aussi appelée la dotation de l’exercice. Elle est déterminée

en multipliant la valeur d’entrée ou la VCN par le taux d’amortissement.

A = Vo * t ou A = VCN * t

7) La somme des amortissements (ΣA) : elle est constituée par le cumul des annuités

d’amortissement. Elle peut être calculée de deux manières :

- ΣA = A1 + A2 + A3 + ... + An

- ΣA = (Vo*t*n)/100 ou ΣA = (Vo*t*n)/1 200 ou ΣA = (Vo*t*n)/36 000

8) La valeur comptable nette VCN : est la différence entre la valeur d’entrée et la somme des

annuités d’amortissement.

VCN = Vo – ΣA

11.

9) Le pland’amortissement : appelé aussi tableau d’amortissement, le plan

d’amortissement permet de déterminer les différentes annuités, sommes des amortissements

et valeurs comptables nettes d’une immobilisation sur sa durée d’utilisation normale. Il se

présente ainsi :

Le tableau d’amortissement

Désignation :……………. Durée d’utilisation :………............

Valeur d’origine :………… Taux d’amortissement :………......

Date d’acquisition :………. Système :………............................

Date de mise en service :......... Prorata – temporis :………….......

Périodes Base Annuités d’amortissement Amort. Cumulés Valeur comp.nette

12.

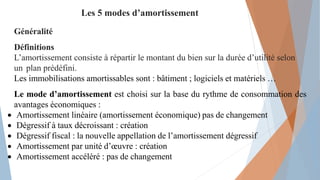

Les 5 modesd’amortissement

Généralité

Définitions

L’amortissement consiste à répartir le montant du bien sur la durée d’utilité selon

un plan prédéfini.

Les immobilisations amortissables sont : bâtiment ; logiciels et matériels …

Le mode d’amortissement est choisi sur la base du rythme de consommation des

avantages économiques :

Amortissement linéaire (amortissement économique) pas de changement

Dégressif à taux décroissant : création

Dégressif fiscal : la nouvelle appellation de l’amortissement dégressif

Amortissement par unité d’œuvre : création

Amortissement accéléré : pas de changement

13.

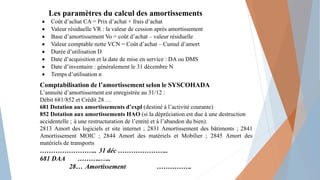

Les paramètres ducalcul des amortissements

Coût d’achat CA = Prix d’achat + frais d’achat

Valeur résiduelle VR : la valeur de cession après amortissement

Base d’amortissement Vo = coût d’achat – valeur résiduelle

Valeur comptable nette VCN = Coût d’achat – Cumul d’amort

Durée d’utilisation D

Date d’acquisition et la date de mise en service : DA ou DMS

Date d’inventaire : généralement le 31 décembre N

Temps d’utilisation n

Comptabilisation de l’amortissement selon le SYSCOHADA

L’annuité d’amortissement est enregistrée au 31/12 :

Débit 681/852 et Crédit 28 …

681 Dotation aux amortissements d’expl (destiné à l’activité courante)

852 Dotation aux amortissements HAO (si la dépréciation est due à une destruction

accidentelle ; à une restructuration de l’entité et à l’abandon du bien).

2813 Amort des logiciels et site internet ; 2831 Amortissement des bâtiments ; 2841

Amortissement MOIC ; 2844 Amort des matériels et Mobilier ; 2845 Amort des

matériels de transports

…………………….. 31 déc …………………..

681 DAA ………..…..

28… Amortissement …………….

14.

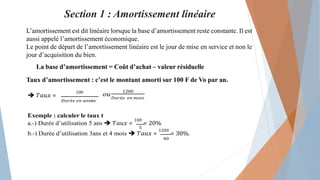

Section 1 :Amortissement linéaire

L’amortissement est dit linéaire lorsque la base d’amortissement reste constante. Il est

aussi appelé l’amortissement économique.

Le point de départ de l’amortissement linéaire est le jour de mise en service et non le

jour d’acquisition du bien.

La base d’amortissement = Coût d’achat – valeur résiduelle

Taux d’amortissement : c’est le montant amorti sur 100 F de Vo par an.

𝑇𝑎𝑢𝑥 =

100

𝐷𝑢𝑟é𝑒 𝑒𝑛 𝑎𝑛𝑛é𝑒

𝑜𝑢

1200

𝐷𝑢𝑟é𝑒 𝑒𝑛 𝑚𝑜𝑖𝑠

Exemple : calculer le taux t

a.-) Durée d’utilisation 5 ans 𝑇𝑎𝑢𝑥 =

100

= 20%

5

b.-) Durée d’utilisation 3ans et 4 mois 𝑇𝑎𝑢𝑥 =

1200

= 30%.

40

15.

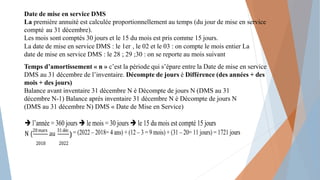

Date de miseen service DMS

La première annuité est calculée proportionnellement au temps (du jour de mise en service

compté au 31 décembre).

Les mois sont comptés 30 jours et le 15 du mois est pris comme 15 jours.

La date de mise en service DMS : le 1er , le 02 et le 03 : on compte le mois entier La

date de mise en service DMS : le 28 ; 29 ;30 : on se reporte au mois suivant

Temps d’amortissement « n » c’est la période qui s’épare entre la Date de mise en service

DMS au 31 décembre de l’inventaire. Décompte de jours è Différence (des années + des

mois + des jours)

Balance avant inventaire 31 décembre N è Décompte de jours N (DMS au 31

décembre N-1) Balance après inventaire 31 décembre N è Décompte de jours N

(DMS au 31 décembre N) DMS « Date de Mise en Service)

l’année = 360 jours le mois = 30 jours le 15 du mois est compté 15 jours

N (

20mars

au

31déc = (2022 – 2018= 4 ans) + (12 – 3 = 9 mois) + (31 – 20= 11 jours) = 1721 jours

2018 2022

)

16.

Exemple : fairele décompte

a.-) du 01er janvier 2010 au 31 décembre 2018 è temps n = 9 ans

b.-) du 01er avril 2013 au 31 décembre 2018 è temps n = 69 mois

Explication : du 01 / 04 / 2013 au 31 / 12 / 2018

Année : 2018 – 2013 = 5 ans = 60 mois ; Mois : 12 – 04 = 8 mois

Jours : 31 – 01 = 30 jours = 1 mois soit total = 69 mois

c.-) du 24 juin 2016 au 31 décembre 2018 : 907 jours

Explication : du 24 / 06 / 2016 au 31 / 12 / 2018

Année : 2018 – 2016 = 2 ans = 720 jours ; Mois : 12 – 06 = 6 mois = 180 jrs

Jours : 31 – 24 = 7 jours soit total = 907 jours.

d.-) du 15 mars 2013 au 31 décembre 2018 : 5 ans + 9 mois + 15 = 2085 jours

e.-) du 30 août 2015 au 31 décembre 2018 : 3 ans + 4 mois = 40 mois.

17.

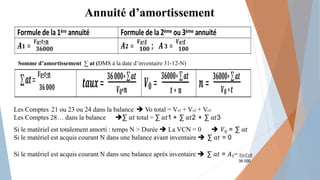

Annuité d’amortissement

Formule dela 1ère annuité Formule de la 2ème ou 3ème annuité

𝑨 =

𝑽𝟎∗𝒕∗𝒏

𝟏 𝟑𝟔𝟎𝟎𝟎 𝑨 =

𝑽𝟎∗𝒕

; 𝑨 =

𝑽𝟎∗𝒕

𝟐 𝟏𝟎𝟎 𝟑 𝟏𝟎𝟎

Somme d’amortissement ∑ at (DMS à la date d’inventaire 31-12-N)

∑𝒂𝒕=

𝑽𝟎∗𝒕∗𝒏

𝟑𝟔𝟎𝟎𝟎 𝒕𝒂𝒖𝒙=

𝟑𝟔𝟎𝟎𝟎∗∑𝒂𝒕

𝑽𝟎∗𝒏

𝑽 =

𝟑𝟔𝟎𝟎𝟎∗∑𝒂𝒕

𝟎 𝒕 ∗ 𝒏

𝒏=

𝟑𝟔𝟎𝟎𝟎∗∑𝒂𝒕

𝑽𝟎∗𝒕

Les Comptes 21 ou 23 ou 24 dans la balance Vo total = Vo1 + Vo2 + Vo3

Les Comptes 28… dans la balance ∑ 𝑎𝑡 total = ∑ 𝑎𝑡1 + ∑ 𝑎𝑡2 + ∑ 𝑎𝑡3

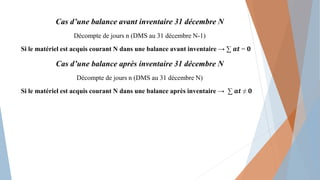

Si le matériel est totalement amorti : temps N > Durée La VCN = 0 𝑉0 = ∑ 𝑎𝑡

Si le matériel est acquis courant N dans une balance avant inventaire ∑ 𝑎𝑡 = 0

Si le matériel est acquis courant N dans une balance après inventaire ∑ 𝑎𝑡 = 𝐴1= 𝑉0∗𝑇∗𝑁

36 000

Deux équations fondamentales

Vodans la balance est Vo totale : V0 = V01 + V02 + V03

∑ 𝑎𝑚𝑡 dans la balance est ∑ 𝑎𝑚𝑡 totale : ∑ 𝑎𝑚𝑡 = ∑ 𝑎𝑚𝑡1 + ∑ 𝑎𝑚𝑡2 + ∑ 𝑎𝑚𝑡3

21.

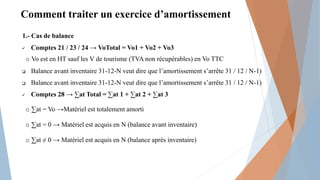

Comment traiter unexercice d’amortissement

1.- Cas de balance

Comptes 21 / 23 / 24 → VoTotal = Vo1 + Vo2 + Vo3

o Vo est en HT sauf les V de tourisme (TVA non récupérables) en Vo TTC

Balance avant inventaire 31-12-N veut dire que l’amortissement s’arrête 31 / 12 / N-1)

Balance avant inventaire 31-12-N veut dire que l’amortissement s’arrête 31 / 12 / N-1)

Comptes 28 → ∑at Total = ∑at 1 + ∑at 2 + ∑at 3

o ∑at = Vo →Matériel est totalement amorti

o ∑at = 0 → Matériel est acquis en N (balance avant inventaire)

o ∑at ≠ 0 → Matériel est acquis en N (balance après inventaire)

22.

2.- Cas del’extrait Bilan

3.- Formule de calcul de ∑at = A1 + A2 + A3

Amortissement linéaire

Actif Brut Amort Net Passif Net

Logiciel Vo ∑at VCN

Bâtiment Vo ∑at VCN

Matériels Vo ∑at VCN

Matériel de transport Vo ∑at VCN

23.

Formules de calculde l’amortissement linéaire

Annuité d’amortissement : le montant de l’amortissement pour une année civile.

→1ère annuité

→2ème annuité

→3ème annuité

Somme d’amortissement ou cumul d’amortissement

C’est le cumul des montants d’amortissement de la DMS à la date d’inventaire 31-12

Les Comptes 21 ou 23 ou 24 → Vo total = Vo1 + Vo2 + Vo3

Les Comptes 28… →∑ 𝑎𝑡 total = ∑ 𝑎𝑡1 + ∑ 𝑎𝑡2 + ∑ 𝑎𝑡3

Valeur comptable nette VCN = Valeur d’origine – ∑ 𝒂𝒕 → 𝑽𝑪𝑵 = 𝑽𝟎 − ∑ 𝒂𝒕

Si le matériel est totalement amorti : n > D → La VCN = 0 → 𝑽𝟎 = ∑ 𝒂𝒕

24.

Cas d’une balanceavant inventaire 31 décembre N

Décompte de jours n (DMS au 31 décembre N-1)

Si le matériel est acquis courant N dans une balance avant inventaire → ∑ 𝒂𝒕 = 𝟎

Cas d’une balance après inventaire 31 décembre N

Décompte de jours n (DMS au 31 décembre N)

Si le matériel est acquis courant N dans une balance après inventaire → ∑ 𝒂𝒕 ≠ 𝟎

25.

Exercices

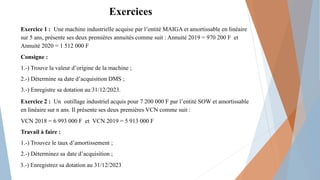

Exercice 1 :Une machine industrielle acquise par l’entité MAIGA et amortissable en linéaire

sur 5 ans, présente ses deux premières annuités comme suit : Annuité 2019 = 970 200 F et

Annuité 2020 = 1 512 000 F

Consigne :

1.-) Trouve la valeur d’origine de la machine ;

2.-) Détermine sa date d’acquisition DMS ;

3.-) Enregistre sa dotation au 31/12/2023.

Exercice 2 : Un outillage industriel acquis pour 7 200 000 F par l’entité SOW et amortissable

en linéaire sur n ans. Il présente ses deux premières VCN comme suit :

VCN 2018 = 6 993 000 F et VCN 2019 = 5 913 000 F

Travail à faire :

1.-) Trouvez le taux d’amortissement ;

2.-) Déterminez sa date d’acquisition ;

3.-) Enregistrez sa dotation au 31/12/2023

26.

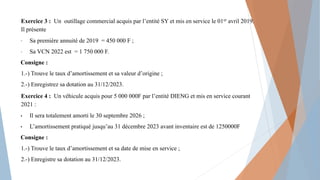

Exercice 3 :Un outillage commercial acquis par l’entité SY et mis en service le 01er avril 2019.

Il présente

• Sa première annuité de 2019 = 450 000 F ;

• Sa VCN 2022 est = 1 750 000 F.

Consigne :

1.-) Trouve le taux d’amortissement et sa valeur d’origine ;

2.-) Enregistrez sa dotation au 31/12/2023.

Exercice 4 : Un véhicule acquis pour 5 000 000F par l’entité DIENG et mis en service courant

2021 :

• Il sera totalement amorti le 30 septembre 2026 ;

• L’amortissement pratiqué jusqu’au 31 décembre 2023 avant inventaire est de 1250000F

Consigne :

1.-) Trouve le taux d’amortissement et sa date de mise en service ;

2.-) Enregistre sa dotation au 31/12/2023.

27.

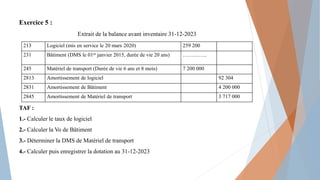

Exercice 5 :

Extraitde la balance avant inventaire 31-12-2023

TAF :

1.- Calculer le taux de logiciel

2.- Calculer la Vo de Bâtiment

3.- Déterminer la DMS de Matériel de transport

4.- Calculer puis enregistrer la dotation au 31-12-2023

213 Logiciel (mis en service le 20 mars 2020) 259 200

231 Bâtiment (DMS le 01er janvier 2015, durée de vie 20 ans) …………..

245 Matériel de transport (Durée de vie 6 ans et 8 mois) 7 200 000

2813 Amortissement de logiciel 92 304

2831 Amortissement de Bâtiment 4 200 000

2845 Amortissement de Matériel de transport 3 717 000

28.

Section 2 :Amortissement dégressif fiscal « ADF »

L’amortissement dégressif est autorisé par l’administration fiscale, d’où l’amortissement

fiscal. Peuvent faire l’objet de l’amortissement dégressif les biens acquis à l’état neuf et

dont la durée de vie est supérieure à 3 ans.

• L’ADF ne s’applique pas sur des matériels acquis d’occasion

• L’ADF ne s’applique pas sur les bâtiments, immeubles

• L’ADF s’applique sur des matériels acquis neuf dont la durée de vie supérieure ou égale

à 3 ans.

La durée de vie D doit être un nombre entier

Mécanisme de l’ADF

• Point de départ : le 1er jour du mois d’acquisition

• La Base d’amortissement : VCN au début de période

• Taux Dégressif TD = Taux Linéaire TL x coefficient

• Annuité N = VCN de N-1 x Taux Appliqué

29.

Taux Appliqué TA= Max (taux dégressif TD ; taux linéaire TL)

En fait on compare le taux dégressif au taux linéaire calculé sur la durée restante à courir. La 1ère

année est prise comme 12 mois on ne tient pas compte de prorata.

Selon le code général des impôts du Mali, le coefficient est …….

Coefficient = 1,5 si la durée est de 3 ou 4 ans

Coefficient = 2 si la durée est de 5 ou 6 ans

Coefficient = 2,5 si la durée est > 6 ans

Note : pour les besoins du sujet le coefficient peut être modifié ……..

Calcul du Coefficient connaissant la durée ➔

Exemple : Durée de vie 5 ans

Périodes Taux dégressif Taux linéaire Taux appliqué Retenons

1 40% 40% le taux dégressif devient 50%

(ou ½ ) et 100% (ou 1)

respectivement les deux

dernières années si la durée

de vie ne dépasse pas 6 ans.

2 40% 40%

3 40% 40%

4 40% 50%

5 40% 100%

Le taux dégressif devient 50% et 100% les deux dernières années si la durée ne dépasse pas 6 ans.

Le taux dégressif devient 1/3 ; ½ et 1 les trois dernières années si la durée est entre 6 ans et 10 ans.

30.

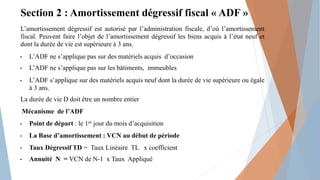

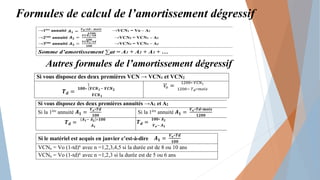

Formules de calculde l’amortissement dégressif

Autres formules de l’amortissement dégressif

→1ère annuité →VCN1 = Vo – A1

→2ème annuité →VCN2 = VCN1 – A2

→3ème annuité →VCN3 = VCN2 – A3

Somme d’amortissement ∑at = A1 + A2 + A3 + …

Si vous disposez des deux premières VCN → VCN1 et VCN2

Si vous disposez des deux premières annuités →A1 et A2

Si la 1ère

annuité Si la 1ère

annuité

Si le matériel est acquis en janvier c’est-à-dire

VCNn = Vo (1-td)n

avec n =1,2,3,4,5 si la durée est de 8 ou 10 ans

VCNn = Vo (1-td)n

avec n =1,2,3 si la durée est de 5 ou 6 ans

Exemple 2 :valeur résiduelle non nulle VR ≠ 0

Coût d’achat HT = 5 000 ; Durée 5 ans ; acquis le 25-01-N ; valeur résiduelle VR = 1 000

Avec la valeur résiduelle VR non nulle → Base = coût d’achat – VR = 4 000

Période Base Taux appliqué Annuités Cumul VCN

TD TL

1 4 000 40% 20% 4 000 x 40% = 1 600 1 600 3 400

2 2 400 40% 25% 2 400 x 40% = 960 2 560 2 440

3 1 440 40% 33% 1 440 x 40% = 576 3 136 1 864

4 864 40% 50% 864 x ½ = 432 3 568 1 432

5 432 40% 100% 432 x 1 = 432 4 000 1 000

Note : Si la VR est ≠ → VCN = coût d’achat – Cumul et non Vo – Cumul

La dernière VCN est toujours égale à la Valeur résiduelle. Si la VR est nulle, la dernière VCN

serait égale à 0.

33.

Exercices

Exercice 01 :Un matériel est acquis courant janvier N. Il est amorti selon le mode dégressif. Il

présente les deux premières VCN respectivement 3 000 000 F et 2 250 000 F.

Calculer le taux dégressif et la valeur d’origine En déduire sa

durée de vie (coefficient = 2,5)

Exercice 02 : Un matériel est acquis 17 juillet N. Il est amorti selon le mode dégressif. Il

présente les deux premières VCN respectivement 13 500 000 F et 9 000 000 F. Calculer le taux

dégressif et la valeur d’origine En déduire sa durée de vie (coefficient = 2) .

Exercice 03 : Une machine-outil acquise le 17/07/2000 est amortie selon le système dégressif

sur une durée probable d’utilisation de 5 ans. Les valeurs comptables nettes à la fin des

première et seconde périodes sont respectivement de 79 200 F et 51 480 F.

1.-) Déterminer le taux d’amortissement dégressif et le coefficient dégressif de la machine-outil.

2.-) Déterminer le coût d’acquisition de la machine-outil

3.-) Dresser le tableau d’amortissement

34.

Exercice 04 :Un Camion acquis le 10/04/2000 est amortie selon le système dégressif sur une durée

probable d’utilisation de 4 ans. Les valeurs comptables nettes à la fin des première et seconde périodes sont

respectivement de 77 500 F et 54 250 F.

1.-) Déterminer le taux d’amortissement dégressif et le coefficient dégressif du camion.

2.-) Déterminer le coût d’acquisition du camion

3.-) Dresser le tableau d’amortissement

Exercice 05 : Un Camion acquis le 22/02/2021 est amortie selon le système dégressif sur une durée

probable d’utilisation de 5 ans. Les valeurs comptables nettes à la fin des première et seconde périodes sont

respectivement de 390 000 F et 296 400 F.

1.-) Déterminer le taux d’amortissement dégressif et le coefficient dégressif du camion.

2.-) Déterminer le coût d’acquisition du camion

3.-) Dresser le tableau d’amortissement

Exercice 06 : Un matériel est acquis courant janvier N. Il est amorti selon le mode dégressif. Il présente les

deux premières annuités respectivement 1 000 000 F et 600 000 F.

Calculer le taux dégressif et la valeur d’origine

En déduire sa durée de vie (coefficient = 2

35.

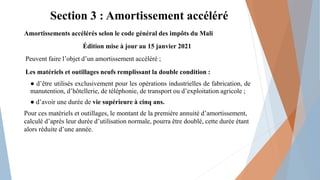

Section 3 :Amortissement accéléré

Amortissements accélérés selon le code général des impôts du Mali

Édition mise à jour au 15 janvier 2021

Peuvent faire l’objet d’un amortissement accéléré ;

Les matériels et outillages neufs remplissant la double condition :

● d’être utilisés exclusivement pour les opérations industrielles de fabrication, de

manutention, d’hôtellerie, de téléphonie, de transport ou d’exploitation agricole ;

● d’avoir une durée de vie supérieure à cinq ans.

Pour ces matériels et outillages, le montant de la première annuité d’amortissement,

calculé d’après leur durée d’utilisation normale, pourra être doublé, cette durée étant

alors réduite d’une année.

36.

Rappels de formules: Amortissement accéléré des matériels

➔ la 1ère annuité (les 12 premiers mois ou les 360 premiers jours) est multipliée par 2 .

➔ ∑at = A1 + A2 + A3 La

La DMS le 01er mois N

La DMS cours du mois N

LaDMSle01er

janvierN→A A A

➔1ère

Annuité A

➔2e

annuité A ou A

➔3e

Annuité A

➔Somme d’amortissement ∑at = A1 + A2 + A3

➔1ère

annuité A

➔2e

annuité A ou A

➔3e

annuité A

➔Somme d’amortissement ∑at = A1 + A2 + A3

37.

Les immeubles affectésau logement du personnel :

Être construits en dur, conformément à un plan approuvé par la Direction de l’Habitat. Le prix de

revient de chaque logement ne pouvant dépasser 9 millions F CFA.

La première annuité d’amortissement est forfaitairement fixé à 25 % du prix devient :

les autres annuités égales annuité constante normale

L’amortissement accéléré s’applique que sur les logements. Dans les autres cas on procédera à

l’amortissement linéaire.

Rappels de formules : Amortissement accéléré des logements du personnel

Note : pour les autres bâtiments (atelier, magasin, hangar ) nous appliquerons l’amortissement

linéaire.

➔la 1ère

annuité est calculé forfaitairement au taux de 25% (pas de décompte de jours)

➔A A A

Amortissement accéléré : cas de logement ∑at = A1 + A2 + A3

Note : pas de prorata temporis dans le calcul de l’amortissement accéléré des logements. Pour le cas

des ateliers nous appliquerons l’amortissement linéaire.

38.

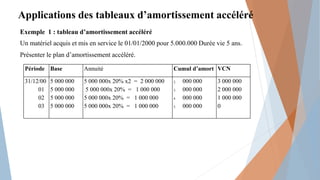

Applications des tableauxd’amortissement accéléré

Exemple 1 : tableau d’amortissement accéléré

Un matériel acquis et mis en service le 01/01/2000 pour 5.000.000 Durée vie 5 ans.

Présenter le plan d’amortissement accéléré.

Période Base Annuité Cumul d’amort VCN

31/12/00

01

02

03

5 000 000

5 000 000

5 000 000

5 000 000

5 000 000x 20% x2 = 2 000 000

5 000 000x 20% = 1 000 000

5 000 000x 20% = 1 000 000

5 000 000x 20% = 1 000 000

2. 000 000

3. 000 000

4. 000 000

5. 000 000

3 000 000

2 000 000

1 000 000

0

39.

Exemple 2 :tableau d’amortissement accéléré

Un matériel acquis et mis en service le 01/04/2000 pour 5.000.000 Durée vie 5 ans.

Présenter le plan d’amortissement

Période Base Annuité Cumul

d’amort

VCN

31/12/00 5 000 000 5 000 000x20%x9/12 x2 = 1 500

000

1 500 000 3 500 000

01 5 000 000 5 000 000 x 20%x3/12 x2 = 500 000

5 000 000 x 20%x 9/12 = 750 000 2 750 000 2 250 000

02 5 000 000 5 000 000 x 20% = 1 000 000 3 750 000 1 250 000

03 5 000 000 5 000 000 x 20% = 1 000 000 4 750 000 250 000

04 5 000 000 5 000 000 x 20% x 3/12 = 250 000 5 000 000 0

40.

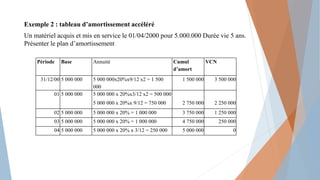

Exemple 3 :tableau d’amortissement accéléré

Un matériel acquis et mis en service le 20 mai 2000 pour 4 500.000 Durée vie 4 ans.

Présenter le plan d’amortissement accéléré.

Période Base Annuité Cumul VCN

31/12/00 4 500 000 4 500 000x25%x221/360x2 = 1 381 250 1 381 250 1 381 250

01 4 500 000 4 500 000 x 25%x139/360 x2 = 868 750

4 500 000 x 25%x 221/360 = 690 625 2 940 625 1 559 375

02 4 500 000 4 500 000 x 25% = 1125 000 4 065 625 434 375

03 4 500 000 4 500 000 x 25% x 139/360 = 434 375 4 500 000 0

41.

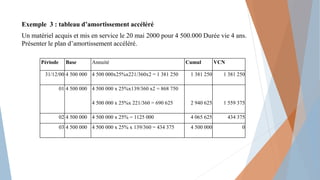

Exemple 4 :un logement acquis le 1 /10 / 2000 : 8 000 000 durée de vue 20 ans.

Présenter le plan d’amortissement accéléré.

Période Base Annuité Cumul d’amort VCN

31/12/00 8 000 000 8 000 000x 25 % = 2 000 000 2 000 000 6 000 000

01 8 000 000 8 000 000 x 5% = 400 000 2 400 000 5 600 000

02 8 000 000 8 000 000 x 5% = 400 000 2 800 000 5 200 000

………………………………………………………………………………………….

14 8 000 000 8 000 000 x 5% = 400 000 7 600 000 400 000

15 8 000 000 8 000 000 x 5% = 400 000 8 000 000 0

42.

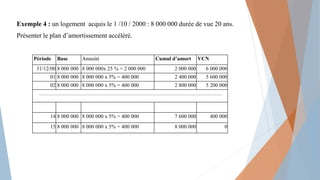

Exercices

Exercice 01 :Extraitde la balance avant inventaire 31/12/2021

Informations complémentaires :

Le matériel industriel est amorti en accéléré durée de vie « n » ans,

mis en service 01er janvier 2018.

Calculer le taux d’amortissement

Calculer la dotation aux amortissements au 31/12/2021 puis enregistrer

au journal.

2411 Matériel industriel 5 000 000

2841 Amortissement MOIC 4 000 000

43.

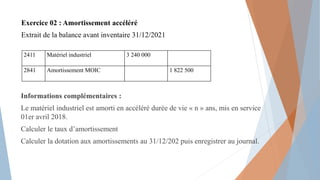

Exercice 02 :Amortissement accéléré

Extrait de la balance avant inventaire 31/12/2021

Informations complémentaires :

Le matériel industriel est amorti en accéléré durée de vie « n » ans, mis en service

01er avril 2018.

Calculer le taux d’amortissement

Calculer la dotation aux amortissements au 31/12/202 puis enregistrer au journal.

2411 Matériel industriel 3 240 000

2841 Amortissement MOIC 1 822 500

44.

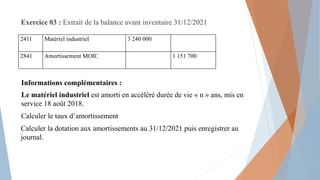

Exercice 03 :Extrait de la balance avant inventaire 31/12/2021

Informations complémentaires :

Le matériel industriel est amorti en accéléré durée de vie « n » ans, mis en

service 18 août 2018.

Calculer le taux d’amortissement

Calculer la dotation aux amortissements au 31/12/2021 puis enregistrer au

journal.

2411 Matériel industriel 3 240 000

2841 Amortissement MOIC 1 151 700

45.

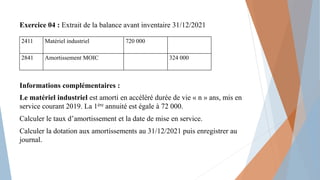

Exercice 04 :Extrait de la balance avant inventaire 31/12/2021

Informations complémentaires :

Le matériel industriel est amorti en accéléré durée de vie « n » ans, mis en

service courant 2019. La 1ère annuité est égale à 72 000.

Calculer le taux d’amortissement et la date de mise en service.

Calculer la dotation aux amortissements au 31/12/2021 puis enregistrer au

journal.

2411 Matériel industriel 720 000

2841 Amortissement MOIC 324 000

46.

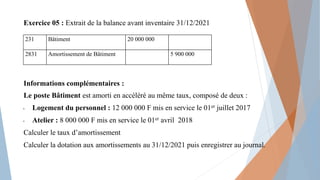

Exercice 05 :Extrait de la balance avant inventaire 31/12/2021

Informations complémentaires :

Le poste Bâtiment est amorti en accéléré au même taux, composé de deux :

• Logement du personnel : 12 000 000 F mis en service le 01er juillet 2017

• Atelier : 8 000 000 F mis en service le 01er avril 2018

Calculer le taux d’amortissement

Calculer la dotation aux amortissements au 31/12/2021 puis enregistrer au journal.

231 Bâtiment 20 000 000

2831 Amortissement de Bâtiment 5 900 000

47.

Solution 05 /accéléré

Amort accéléré des logements → la 1ère annuité est calculée au taux de 25% par de

prorata

Note l’Amortissement accéléré, cas des bâtiments, ne s’applique qu’au logement.

Pour les autres nous appliquerons l’amortissement linéaire.

Logement ∑at

A2017 = 12 000 000 x 25% = 3 000 000

A2018 = 12 000 000 x T% = 120 000 T

A2019 = 12 000 000 x T% = 120 000 T

A2020 = 12 000 000 x 25% = 120 000 T

∑at = 3 000 000 + 360 000 T

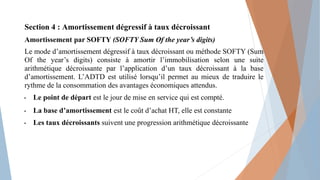

Section 4 :Amortissement dégressif à taux décroissant

Amortissement par SOFTY (SOFTY Sum Of the year’s digits)

Le mode d’amortissement dégressif à taux décroissant ou méthode SOFTY (Sum

Of the year’s digits) consiste à amortir l’immobilisation selon une suite

arithmétique décroissante par l’application d’un taux décroissant à la base

d’amortissement. L’ADTD est utilisé lorsqu’il permet au mieux de traduire le

rythme de la consommation des avantages économiques attendus.

• Le point de départ est le jour de mise en service qui est compté.

• La base d’amortissement est le coût d’achat HT, elle est constante

• Les taux décroissants suivent une progression arithmétique décroissante

50.

Détermination des «n » Taux décroissants

Le taux décroissant est obtenu en faisant le rapport nombre d’année restant à courir jusqu’à la fin de

la durée d’utilité du bien et de la somme des numéros d’ordre de l’ensemble des années.

Pour une Durée : « n » année → les taux décroissant

Somme S =

Les n taux :

Le taux d’amortissement de la 1ère année est

Le taux d’amortissement de la 2ème année est

Le taux d’amortissement de la (n)ème année est

51.

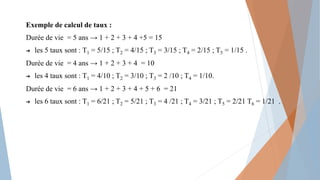

Exemple de calculde taux :

Durée de vie = 5 ans → 1 + 2 + 3 + 4 +5 = 15

➔ les 5 taux sont : T1 = 5/15 ; T2 = 4/15 ; T3 = 3/15 ; T4 = 2/15 ; T5 = 1/15 .

Durée de vie = 4 ans → 1 + 2 + 3 + 4 = 10

➔ les 4 taux sont : T1 = 4/10 ; T2 = 3/10 ; T3 = 2 /10 ; T4 = 1/10.

Durée de vie = 6 ans → 1 + 2 + 3 + 4 + 5 + 6 = 21

➔ les 6 taux sont : T1 = 6/21 ; T2 = 5/21 ; T3 = 4 /21 ; T4 = 3/21 ; T5 = 2/21 T6 = 1/21 .

52.

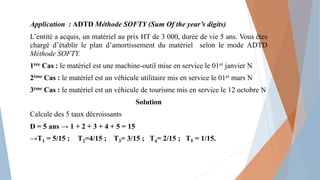

Application : ADTDMéthode SOFTY (Sum Of the year’s digits)

L’entité a acquis, un matériel au prix HT de 3 000, durée de vie 5 ans. Vous êtes

chargé d’établir le plan d’amortissement du matériel selon le mode ADTD

Méthode SOFTY.

1ère Cas : le matériel est une machine-outil mise en service le 01er janvier N

2ème Cas : le matériel est un véhicule utilitaire mis en service le 01er mars N

3ème Cas : le matériel est un véhicule de tourisme mis en service le 12 octobre N

Solution

Calcule des 5 taux décroissants

D = 5 ans → 1 + 2 + 3 + 4 + 5 = 15

→T1 = 5/15 ; T2=4/15 ; T3= 3/15 ; T4= 2/15 ; T5 = 1/15.

53.

1ère Cas :mise en service le 01er janvier N

2ème Cas : mise en service le 01er mars N

P Base Taux Temps Annuité Cumul VCN

N 3 000 5/15 1 an 3 000*5/15*1 =

N+1 3 000 4/15 1 an 3 000*4/15*1 =

N+2 3 000 3/15 1 an 3 000*3/15*1 =

N+3 3 000 2/15 1 an 3 000 *2/15*1 =

N+4 3 000 1/15 1 an 3 000*1/15*1 =

P Base Taux Temps Annuité Cumul VCN

N 3 000 5/15 10 mois 3 000*5/15*10/12 =

N+1 3 000 5/15

4/15

2 mois

10 mois

3 000*5/15*2 /12 +

3 000 * 4/15*10/12 =

N+2 3 000 4/15

3/15

2 mois

10 mois

3 000*4/15*2/12 +

3 000 * 3/15*10/12 =

N+3 3 000 3/15

2/15

2 mois

10 mois

3 000*3/15*2/12 +

3 000 * 2 /15*10/12 =

N+4 3 000 2/15

1/15

2 mois

10 mois

3 000*2/15*2/12 +

3 000 * 1 /15*10/12 =

N+5 3 000 1/15 2 mois 3 000 * 1/15 *2/12 =

54.

3ème Cas :mise en service le 12 octobre N

P Base Taux Temps Annuité Cumul VCN

N 3 000 5/15 79 jours 3 000*5/15*79/360 =

N+1 3 000 5/15

4/15

281 jours

79 jours

3 000*5/15* 281 / 360 +

3 000 * 4/15* 79/ 360 =

N+2 3 000 4/15

3/15

281 jours

79 jours

3 000*4/15*281/360 +

3 000 * 3/15*79/360 =

N+3 3 000 3/15

2/15

281 jours

79 jours

3 000*3/15*281/360 +

3 000 * 2 /15*79/360 =

N+4 3 000 2/15

1/15

281 jours

79 jours

3 000*2/15*281/360 +

3 000 * 1 /15*79/360 =

N+5 3 000 1/15 281 jours 3 000 * 1/15 *281/360 =

55.

Exercices

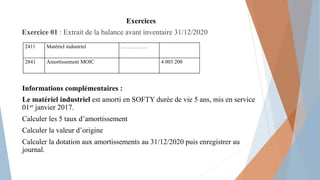

Exercice 01 :Extrait de la balance avant inventaire 31/12/2020

Informations complémentaires :

Le matériel industriel est amorti en SOFTY durée de vie 5 ans, mis en service

01er janvier 2017.

Calculer les 5 taux d’amortissement

Calculer la valeur d’origine

Calculer la dotation aux amortissements au 31/12/2020 puis enregistrer au

journal.

2411 Matériel industriel ……………

2841 Amortissement MOIC 4 003 200

56.

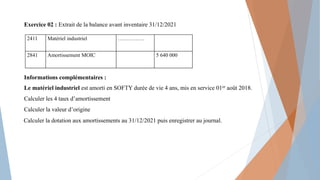

Exercice 02 :Extrait de la balance avant inventaire 31/12/2021

Informations complémentaires :

Le matériel industriel est amorti en SOFTY durée de vie 4 ans, mis en service 01er août 2018.

Calculer les 4 taux d’amortissement

Calculer la valeur d’origine

Calculer la dotation aux amortissements au 31/12/2021 puis enregistrer au journal.

2411 Matériel industriel ……………

2841 Amortissement MOIC 5 640 000

57.

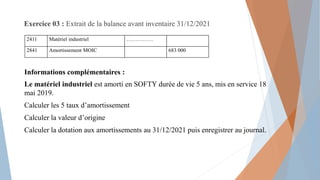

Exercice 03 :Extrait de la balance avant inventaire 31/12/2021

Informations complémentaires :

Le matériel industriel est amorti en SOFTY durée de vie 5 ans, mis en service 18

mai 2019.

Calculer les 5 taux d’amortissement

Calculer la valeur d’origine

Calculer la dotation aux amortissements au 31/12/2021 puis enregistrer au journal.

2411 Matériel industriel ……………

2841 Amortissement MOIC 683 000

58.

Section 5 :Amortissement par unité d’œuvre UO

Ce mode d’amortissement consiste à répartir le montant amortissable en fonction d’unités

d’œuvre qui peuvent être le nombre de produits fabriqués, le nombre d’heure de MOD ; le

nombre d’heure de fonctionnement de machines.

Le point de départ le 1er janvier de l’année d’acquisition : pas de prorata

Les taux d’amortissement T1 ; T2 ; T3 …. Tn sont calculés en part des unités d’œuvres.

La base d’amortissement = coût d’acquisition HT

• Si la valeur résiduelle n’est pas nulle

La base d’amortissement = coût d’acquisition HT – valeur résiduelle VR

Annuité d’amortissement est constante A1=A2= … = An = Vo * Taux

Note : on n’applique pas de prorata temporis car les annuités se calculent en fonction des

unités consommés et non en fonction du temps.

Remarque : pour le calcul des annuités d’amortissement, on n’applique pas de prorata

temporis car les annuités se calculent en fonction des unités consommés et non en fonction

du temps. (source page 67 du Guide d’application)

59.

Détermination des tauxd’amortissement

Les avantages économiques attendus sur les « n » exercices sont mesurés en

fonction des unités fabriquées

Exemple : On vous indique que les avantages économiques attendus sur les 4

exercices sont mesurés en fonction des unités fabriquées soit respectivement :

Années 1 2 …. n Total

Unités fabriquées X1 X2 Xn X

Taux

Années 1 2 3 4 Total

Unités fabriquées 120 000 150 000 180 000 50 000 500 000

Taux 24% 30% 36% 10% 100%

60.

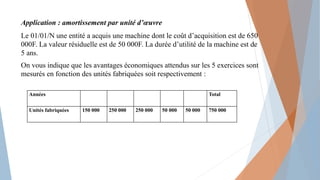

Application : amortissementpar unité d’œuvre

Le 01/01/N une entité a acquis une machine dont le coût d’acquisition est de 650

000F. La valeur résiduelle est de 50 000F. La durée d’utilité de la machine est de

5 ans.

On vous indique que les avantages économiques attendus sur les 5 exercices sont

mesurés en fonction des unités fabriquées soit respectivement :

Années Total

Unités fabriquées 150 000 250 000 250 000 50 000 50 000 750 000

61.

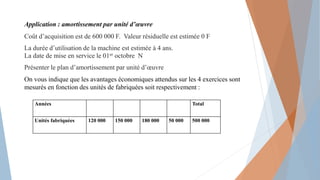

Application : amortissementpar unité d’œuvre

Coût d’acquisition est de 600 000 F. Valeur résiduelle est estimée 0 F

La durée d’utilisation de la machine est estimée à 4 ans.

La date de mise en service le 01er octobre N

Présenter le plan d’amortissement par unité d’œuvre

On vous indique que les avantages économiques attendus sur les 4 exercices sont

mesurés en fonction des unités de fabriquées soit respectivement :

Années Total

Unités fabriquées 120 000 150 000 180 000 50 000 500 000

62.

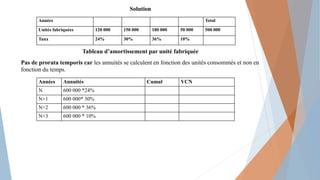

Solution

Tableau d’amortissement parunité fabriquée

Pas de prorata temporis car les annuités se calculent en fonction des unités consommés et non en

fonction du temps.

Années Total

Unités fabriquées 120 000 150 000 180 000 50 000 500 000

Taux 24% 30% 36% 10%

Années Annuités Cumul VCN

N 600 000 *24%

N+1 600 000* 30%

N+2 600 000 * 36%

N+3 600 000 * 10%

![Comptabilité générale s2_amortissements_[learneconomie.blogspot.com]](https://cdn.slidesharecdn.com/ss_thumbnails/comptabilitgnrales2amortissementsfsjes-tanger-160504220830-thumbnail.jpg?width=640&height=640&fit=bounds)

![Comptabilité générale s2_amortissements_[learneconomie.blogspot.com]](https://cdn.slidesharecdn.com/ss_thumbnails/comptabilitgnrales2amortissementseconomie-tube-160421121455-thumbnail.jpg?width=640&height=640&fit=bounds)