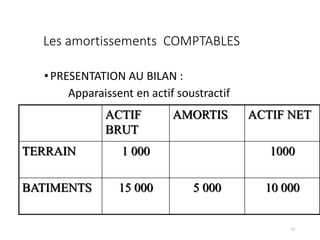

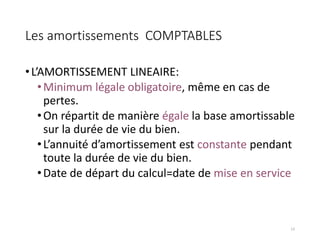

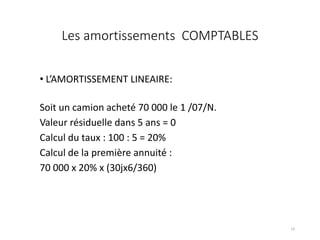

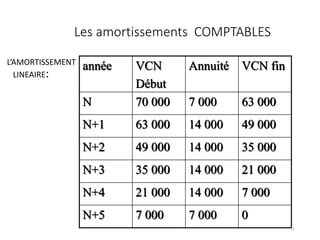

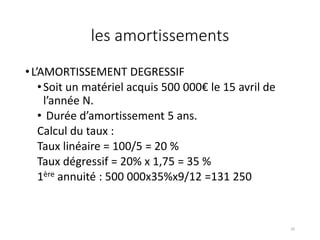

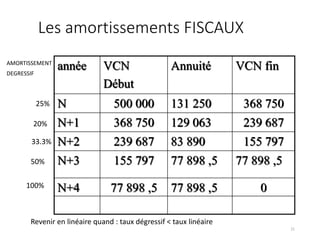

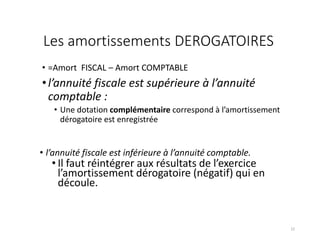

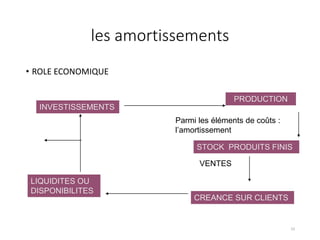

Le document explique les amortissements selon le plan comptable OHADA, lesquels consistent en une répartition systématique du coût d'un actif immobilisé sur sa durée d'utilisation. Les taux d'amortissement varient en fonction de différents critères tels que le type d'actif et la politique comptable de l'entreprise, avec des méthodes comme l'amortissement linéaire et dégressif. Il souligne également l'importance de respecter les réglementations spécifiques et de calculer les amortissements comptables et fiscaux pour chaque immobilisation.

![Comptabilité générale s2_amortissements_[learneconomie.blogspot.com]](https://cdn.slidesharecdn.com/ss_thumbnails/comptabilitgnrales2amortissementsfsjes-tanger-160504220830-thumbnail.jpg?width=640&height=640&fit=bounds)

![Comptabilité générale s2_amortissements_[learneconomie.blogspot.com]](https://cdn.slidesharecdn.com/ss_thumbnails/comptabilitgnrales2amortissementseconomie-tube-160421121455-thumbnail.jpg?width=640&height=640&fit=bounds)