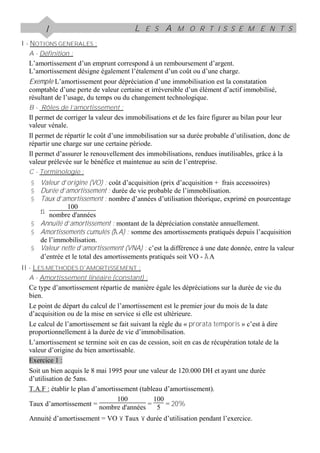

L'amortissement d'un emprunt représente le remboursement d'argent et l'étalement d'un coût, crucial pour ajuster les valeurs des immobilisations et refléter leur dépréciation dans les comptes. Deux méthodes principales d'amortissement existent : linéaire et dégressif, chacune ayant ses propres modalités de calcul et d'enregistrement comptable. La comptabilisation des amortissements relève souvent des travaux d'inventaire et a un impact direct sur le bilan d'une entreprise.

![Comptabilité générale s2_amortissements_[learneconomie.blogspot.com]](https://cdn.slidesharecdn.com/ss_thumbnails/comptabilitgnrales2amortissementseconomie-tube-160421121455-thumbnail.jpg?width=640&height=640&fit=bounds)

![Comptabilité générale s2_amortissements_[learneconomie.blogspot.com]](https://cdn.slidesharecdn.com/ss_thumbnails/comptabilitgnrales2amortissementsfsjes-tanger-160504220830-thumbnail.jpg?width=640&height=640&fit=bounds)