Téléchargé 44 fois

![12

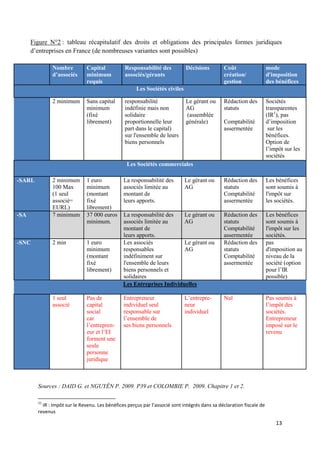

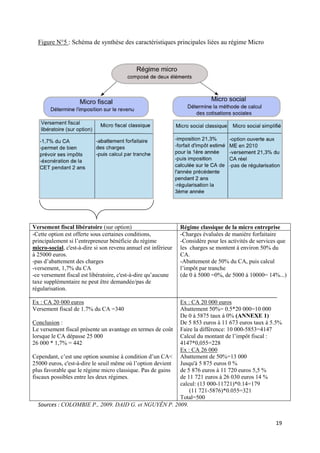

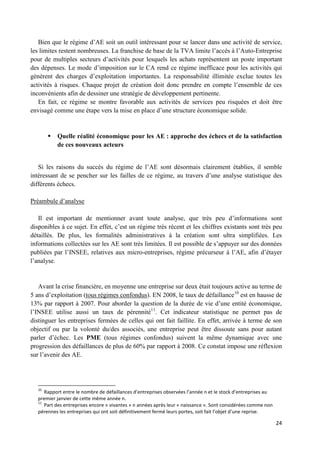

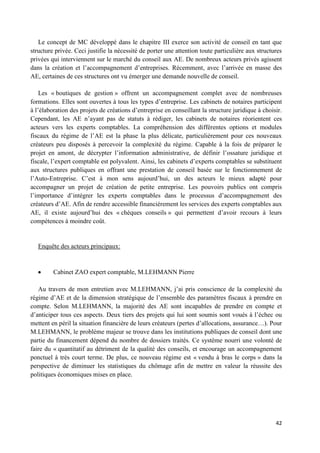

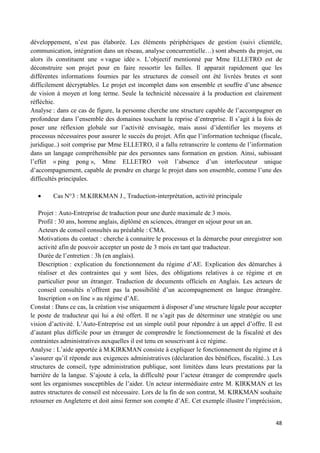

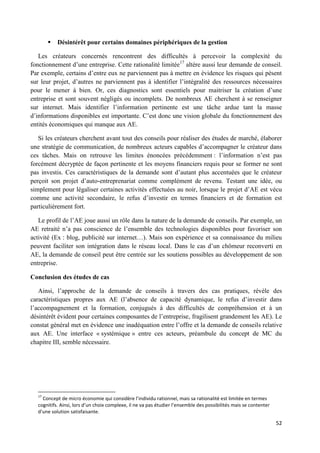

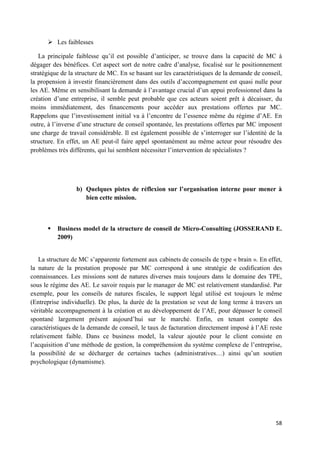

Description des différents régimes juridiques disponibles aux TPE

Afin de saisir les enjeux relatifs au processus économique de développement des Auto-

Entreprises, il est nécessaire de bien maitriser l’environnement juridique et fiscal qui l’encadre.

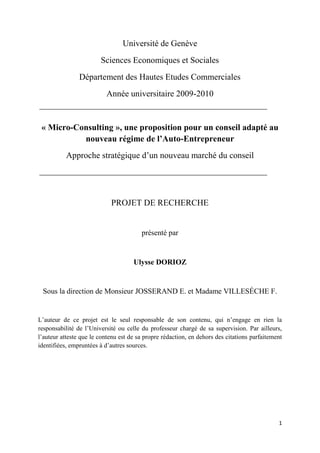

Le régime de l’AE appartient à la catégorie des TPE. Il est rattaché au statut juridique de

l’Entreprise Individuelle. Le régime fiscal appliqué aux AE est celui de la micro-entreprise. Il

existe deux choix structurels fondamentaux lors de la création d’entreprise : le statut juridique et

le régime fiscal. Ces deux éléments sont interdépendants, à chaque statut juridique correspond un

certain nombre de régimes fiscaux.

Il existe de nombreux statuts juridiques mais 3 grandes catégories dominent (figure N°2):

Les sociétés civiles (SC) : elles regroupent surtout les artisans, les exploitants agricoles

et les professions libérales.

Les sociétés commerciales, dans lesquelles on distingue, l’EURL [Entreprise

Unipersonnelle à Responsabilité Limitée], la SARL [Société A Responsabilité Limitée], la SA

[Société Anonyme] et la SNC [Société en Nom Collectif].

Les Entreprises Individuelles (EI)

Comme mentionné précédemment, notre analyse se concentre sur les TPE dont le statut

juridique est celui de l’Entreprise Individuelle. La comparaison avec les différents statuts

juridiques possibles offre une vue globale du cadre juridique disponible aux créateurs

d’entreprises (figure N°2)](https://image.slidesharecdn.com/577b4336-663f-4c48-af1d-4a4505b523d6-160510101440/85/Memoire-sur-les-micro-entreprises-12-320.jpg)

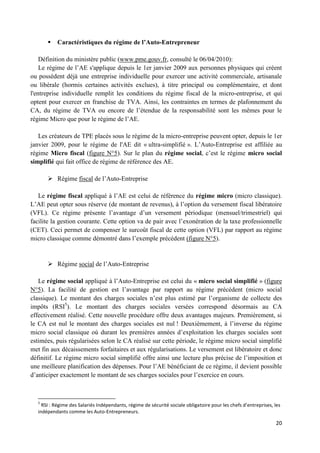

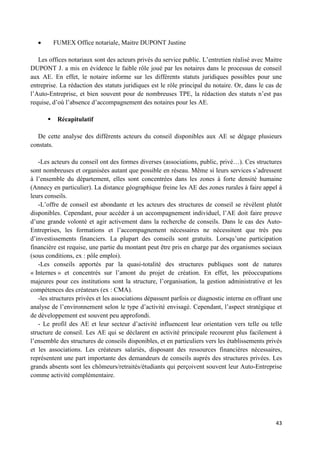

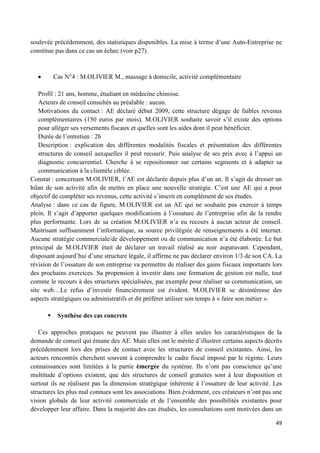

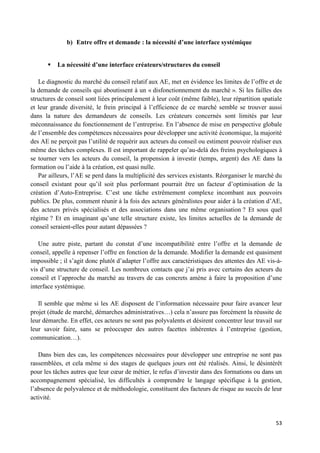

![23

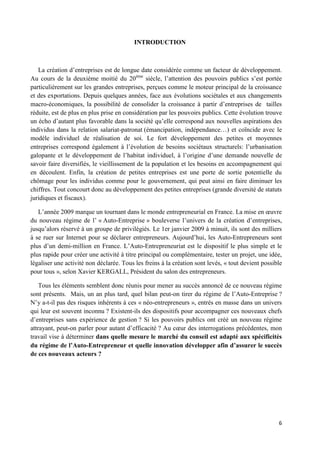

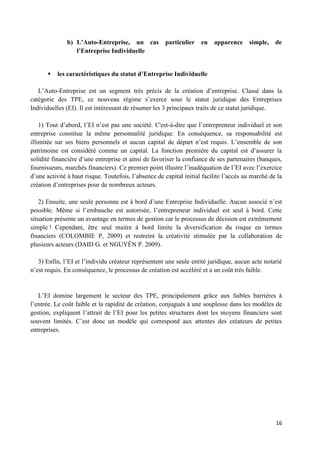

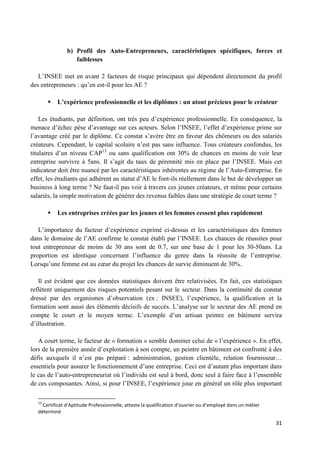

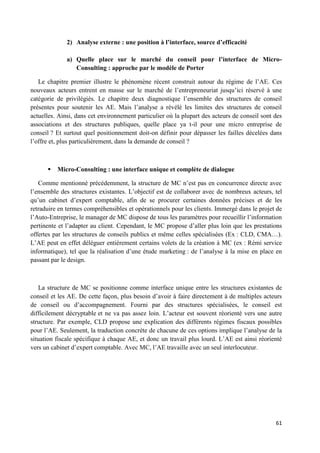

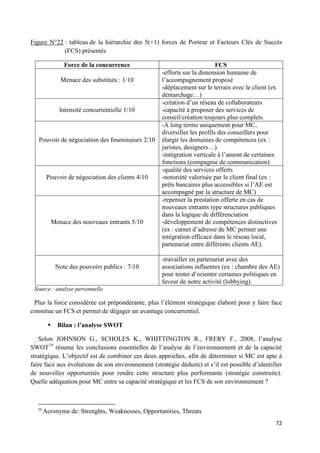

c) Un premier bilan nuancé du phénomène de l’Auto-Entreprise

Avantages et inconvénients du régime de l’Auto-Entreprise

Comme toute structure juridique, le régime de l’AE présente des avantages et des

inconvénients qu’il est possible de résumer à travers un tableau comparatif.

Figure N°6 : Tableau récapitulatif des avantages/inconvénients du régime de l’Auto-Entreprise

Avantages Inconvénients

Création simplifiée Engagement du patrimoine (responsabilité illimitée)

Gratuité des formalités :

-pas de capital

-dispense d’inscription au RCS

-immatriculation gratuite au RM

-dispense du stage de formation à la CMA

-gratuité de la procédure de fermeture

-exonération temporaire de la CET

Limites d’exploitation :

-plafond du CA

-difficultés d’embauche

-absence d’immatriculation (réticence

des fournisseurs à accorder des facilités de paiement,

contraintes pour l’exploitation avec bail commercial)

Régime fiscal et social :

-pas de frais en cas d’activité nulle

-option pour le versement fiscal libératoire

facilite la gestion courante

-déclaration périodique vers un acteur

unique (RSI)

Régime fiscal et social :

-pas de déduction des charges réelles

-impossibilité de déduire les amortissements en

cas d’expansion

Simplification comptable :

-pas de frais de comptabilité

-dispense de la TVA (allège la gestion

de l’entreprise)

Franchise de la TVA :

-inconvénient en cas d’achats importants de stock

car impossible de récupérer la TVA puisqu’elle

n’est pas facturée.

Cumul des statuts :

-AE peut être un : retraité/salarié/fonctionnaire

/gestionnaire

Cumul des statuts :

-pour un retraité/chômeur perte de certaines

aides sociales

Cumul des activités :

-possibilité d’être commerçant et prestataire

de services

-statut d’AE n’impose pas une activité à

plein temps

Cumul des activités :

-impossibilité pour un salarié créateur de

développer une activité indépendante dans le

même secteur où il est salarié.

Aides publiques :

-ACCRE8

/NACRE9

-allègements fiscaux selon les cas

(salariés-créateurs, retraités…)

L’isolement :

-l’Auto-Entrepreneur est seul à bord et le recours

aux acteurs du conseil peut vite se révéler coûteux.

Sources : COLOMBIE P., 2009. DAID G. et NGUYÊN P. 2009. Sites Internet : RSI [www.le-rsi.fr] et

CMA [www.artisanat.fr], consultés le 13/04/2010.

8

ACCRE : Aide aux Chômeurs Créateurs ou Repreneurs d’Entreprises, exonération des charges sociale pendant

un an

9

NACRE : Nouvel Accompagnement pour la Création et la Reprise D’entreprises, accès à des conseillés en

entreprise](https://image.slidesharecdn.com/577b4336-663f-4c48-af1d-4a4505b523d6-160510101440/85/Memoire-sur-les-micro-entreprises-23-320.jpg)

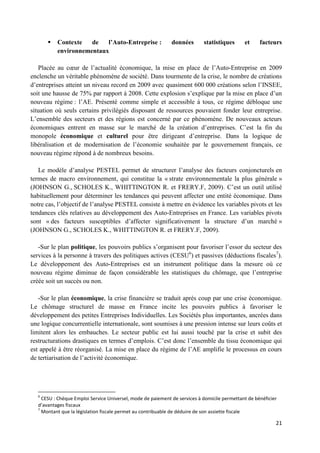

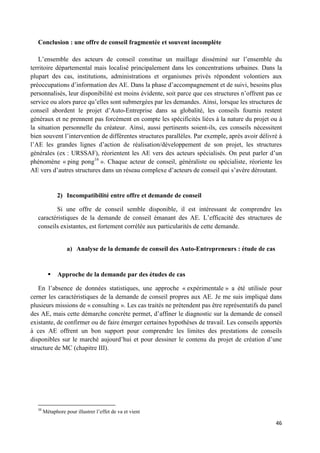

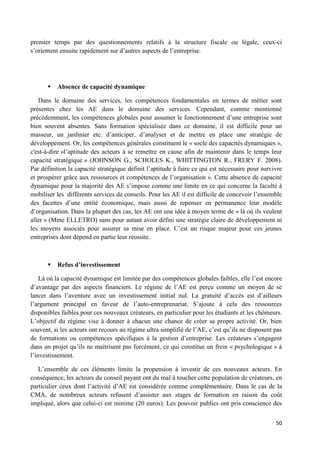

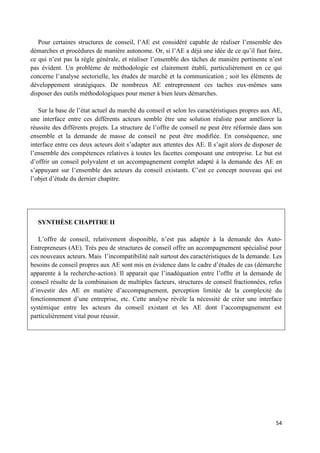

![27

2) Les Auto-Entrepreneurs : des acteurs « atypiques »

a) Qui sont les Auto-Entrepreneurs et quelles activités exercent-ils ?

Si un certain nombre de risques sont inhérents à ce que l’on a appelé la superstructure de

l’Auto-Entreprise, il apparait clairement que le profil des AE est lui aussi un indicateur décisif de

succès. Qui sont donc ces nouveaux acteurs entrés en masse sur le marché de la création

d’entreprises et quelles sont leurs faiblesses ?

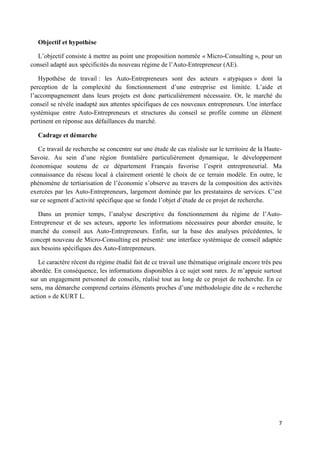

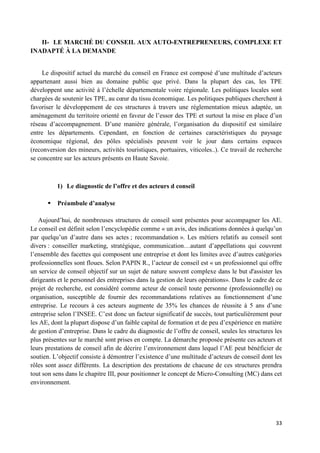

Portrait type de l’AE : un profil différent des entrepreneurs traditionnels

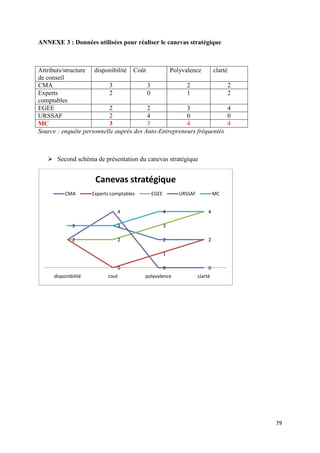

Genre

Le profil des AE est très proche de celui des entrepreneurs individuels. Les AE sont plus

fréquemment des hommes (70% contre 60% pour les créateurs habituels).

Figure N°7 : Graphiques comparatifs : répartition du genre chez les entrepreneurs individuels et

les AE.

Source : COLOMBIE P., 2009. Site Internet : INSEE [www.insee.fr], consulté le 27/04/2010.

Quelle que soit la forme juridique de l’entreprise, le profil des entrepreneurs est dominé par le

genre masculin. L’investissement important de la femme au sein de la structure familiale peut

expliquer cette surreprésentation masculine dans l’entreprenariat.

59%

41%

Profil des

entrepreneurs

individuels

hommes

entreprenurs

individuels

70 %

30 %

Profil des auto-

entrepreneurs

hommes

femmes](https://image.slidesharecdn.com/577b4336-663f-4c48-af1d-4a4505b523d6-160510101440/85/Memoire-sur-les-micro-entreprises-27-320.jpg)

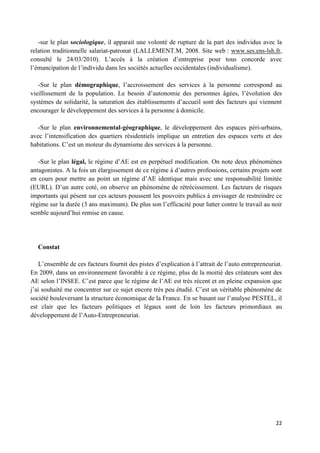

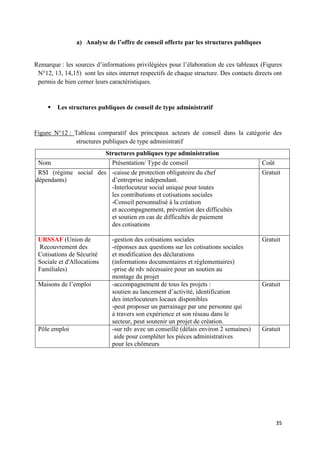

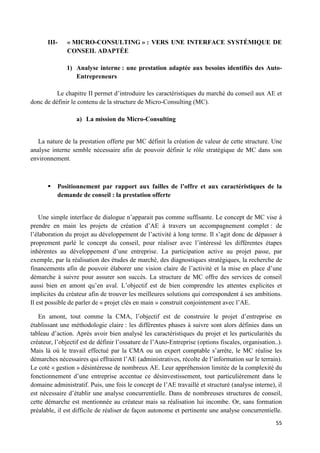

![28

Age

Figure N°8 : Diagramme de la répartition des AE selon l’âge

Source : Site Internet : INSEE [www.insee.fr], consulté le 27/04/2010.

La répartition de l’âge (Figure N°8) est corrélée à la structure des CSP (Catégories

Socioprofessionnelles) relative au profil des AE (Figure N°9). L’âge moyen de l’AE est de 40

ans. C’est 2.5 points de base supplémentaire par rapport aux créateurs d’entreprises individuelles

(EI). Cette différence s’explique en particulier par une concentration deux fois plus importante

des retraités créateurs en Auto-Entreprise.

La catégorie 30/60ans domine largement. Intuitivement, cette tendance traduit la part

importante des AE constituée par les salariés et les chômeurs créateurs. Les jeunes de moins de

30 ans sont moins nombreux à opter pour l’Auto-Entreprise (21%) comparativement à l’EI

(28%). Il est possible de penser que ces jeunes optent pour l’Auto-Entreprise afin de générer des

revenus d’appoint, particulièrement pour les étudiants. A l’inverse, les jeunes qui cherchent à

développer une activité principale au sein d’une structure pérenne se tournent vers des régimes

plus solides, type SARL, EURL.

L’hypothèse précédente de l’investissement des femmes dans la vie de famille comme frein

au développement de l’entreprenariat féminin, semble se confirmer avec les données de la

répartition de l’âge des AE. En effet, les femmes Auto-Entrepreneuses sont surreprésentées au-

delà de 40 ans, et sous-représentées dans la tranche d’âge de 20 à 40 ans où la vie familiale est

particulièrement demandeuse de temps libre.

21 %

71 %

7 %

Répartition des Auto-

Entrepreneurs selon l'âge

moins de 30 ans

entre 30 et 60 ans

plus de 60 ans](https://image.slidesharecdn.com/577b4336-663f-4c48-af1d-4a4505b523d6-160510101440/85/Memoire-sur-les-micro-entreprises-28-320.jpg)

![29

Catégories Socioprofessionnelles (CSP)

Figure N°9 : Répartition des AE selon leur catégorie socioprofessionnelle

Source : INSEE [www.insee.fr], consulté le 28/04/2010

L’information principale à retenir du graphique (Figure N°9) est la part importante de

chômeurs adhérant à ce régime. La majorité d’entre eux dispose d’un niveau faible de formation,

ce qui permet de comprendre par la suite les difficultés qu’ils rencontrent lors de la création de

leur Auto-Entreprise. L’adhésion au régime d’AE engendre pour les chômeurs une perte

progressive des droits sociaux. L’Auto-Entreprise constitue à terme l’unique source de revenu :

l’enjeu n’est plus le même. Dans la grande majorité des cas selon M.LEHMANN expert

comptable (communication personnelle), les chômeurs créateurs d’Auto-Entreprise ne

s’attendent pas à autant de complexité pour créer le métier qu’ils désirent. Comme pour de

nombreux autres AE, leur vision d’activité n’est que partielle, centrée sur l’aspect technique,

pratique. Ces acteurs ne perçoivent pas la nécessité d’être polyvalent, c'est-à-dire en tant

qu’entrepreneur, d’être capable d’assurer toutes les fonctions de base qui composent une

entreprise.

Le profil de l’AE est dominé par les salariés. Indicateur d’une pauvreté salariale impliquant

une multiplication des sources de revenus, ou facteur d’émancipation sociale, deux tiers des

salariés AE portent leur projet en parallèle de leur travail.

La proportion relativement forte de retraités déclarés en tant qu’AE, révèle le succès de ce

régime en tant qu’activité complémentaire. En effet, plus de 80% des retraités sous ce régime

n’exercent pas à temps plein. Bien souvent les retraités continuent de pratiquer leur activité

précédente, réalisant un complément de revenu tout en « valorisant collectivement leur

expérience professionnelle » (DAID G. et NGUYÊN P. 2009).

La catégorie « autres » ( 30%), contient 2% d’étudiants et 3% de fonctionnaires. Le reste,

soit un quart, constitue les AE « exclusifs », c'est-à-dire, sans autre activité. Ce sont en majorité

les conjoints mariés, avec une proportion de femmes, majoritaire dans cette catégorie dans les

tranches d’âge mentionnées précédemment.

25,2 %

7 %

37 %

29,8 %

CSP des Auto-Entrepreneurs

chômeurs

retraités/pensionnés

salariés

autres](https://image.slidesharecdn.com/577b4336-663f-4c48-af1d-4a4505b523d6-160510101440/85/Memoire-sur-les-micro-entreprises-29-320.jpg)

![30

Répartition des Auto-Entreprises par secteur d’activité

Le secteur des services domine avec près de 50% des créations d’AE (figure N°10). La

hausse des créations touche tous les secteurs, à l'exception des activités immobilières, en raison

de la crise. En 2009, les hausses les plus élevées concernent les activités de services avec près de

150%. Les AE sont nettement surreprésentés par rapport aux autres créateurs d'entreprises

individuelles dans les secteurs : « soutien aux entreprises », « information et communication » et

« autres services aux ménages ». À l'inverse, les AE sont sous-représentés dans le secteur de

« l’enseignement, la santé, l’action sociale ».

Figure N°10 : Répartition des AE par secteur d’activité en 2010

Sources : INSEE [www.insee.fr] et Chambre des Métiers et de l’Artisanat [www.artisanat.fr], consulté

le 02/05/2010.

Le profil de ces nouveaux acteurs est donc « atypique »

L’âge, le genre, la catégorie socio professionnelle et le domaine d’activité sont autant de

facteurs à prendre en compte pour cerner les caractéristiques des AE. Tenter de comprendre la

logique sous jacente qui pousse des individus avec un profil très différent à opter pour un même

régime, offre la possibilité de mettre en évidence certains facteurs de risque. Afin qu’un seul

régime puisse satisfaire efficacement toutes ces aspirations et différences, une multitude

d’options a émergé, conséquence directe du profil atypique de ces nouveaux entrepreneurs. Le

régime en apparence simple se révèle alors complexe. Sur la base de ces analyses, certaines

forces et faiblesses des AE apparaissent.

3,2 %

7,6 %

19,6 %

10,3 %

1,2 %

47,8 %

10,1 %

industrie

construction

commerce et réparation

informatique et

communication

activités

financières/immobilière

services](https://image.slidesharecdn.com/577b4336-663f-4c48-af1d-4a4505b523d6-160510101440/85/Memoire-sur-les-micro-entreprises-30-320.jpg)

![76

BIBLIOGRAPHIE

Imprimés

Ouvrages

DAID G. et NGUYÊN P. Le guide pratique de l’auto-entrepreneur. Paris, édition Eyrolles,

2009. 209p.

DAID G. et NGUYÊN P. L’auto-entrepreneur, 50 idées pour vous lancer avec succès. Paris,

édition Eyrolles, 2009. 198p.

COLOMBIE P. Auto-entrepreneurs. Paris, Edition Francis Lefebvre, 2009. 148p.

Chapitres d’ouvrages

JOHNSON G, SCHOLES K, WHITTINGTON R, FRERY F. Stratégique. Paris, édition

Pearson, 2008. Partie 1, le diagnostic stratégique p1-255

LALLEMENT M. Sociologie des relations professionnelles. Paris, la découverte 2008, 121p.

PAPIN R. Stratégie pour la Création d’Entreprise. Paris, édition Dunod, 2005, 710p.

Notes de cours

JOSSERAND E. Cours « stratégie d’entreprise », N°4201030 CR, Université de Genève,

HEC. Polycopié 2009, p207.

Documents électroniques

Sites web. [Consultés de Mars à Mai 2010]

INSEE [Institut National de la Statistique et des Etudes Economiques]

www.insee.fr

APCE [Agence Pour la Création d’Entreprises]

www.apce.com

CMA [Chambre des Métiers et de l’Artisanat]

www.artisanat.fr](https://image.slidesharecdn.com/577b4336-663f-4c48-af1d-4a4505b523d6-160510101440/85/Memoire-sur-les-micro-entreprises-76-320.jpg)

![77

CLD [Chablais Léman Développement]

www.sudleman.com

EGEE [Entente des Génération pour l’Emploi et l’Entreprise]

www.egee.asso.fr

RSI [Régime Social des Indépendants]

www.le-rsi.fr

URSSAF [Union de Recouvrement des Cotisations de Sécurité Sociale et

d'Allocations Familiales]

www.urssaf.fr

Maisons de l’emploi

www.maison-emploi.com

CAE [Chambre des Auto-Entrepreneurs]

www.federation-auto-entrepreneur.fr

ADIE [Association pour le Droit à l’Initiative Economique]

www.adie.org

CIDFF [Centre d’Information sur les Droits des Femmes et des Familles]

www.cidff01.fr

Boutiques de gestion

www.boutiques-de-gestion.com

Ministère des PME

www.pme.gouv.fr

Institut de sondage Opinion Way

www.opinion-way.com

Centre de documentation électronique pour la recherche-action

http://biblio.recherche-action.fr/document.php?id=137

Ecole Normale Supérieure

www.ses.ens-lsh.fr](https://image.slidesharecdn.com/577b4336-663f-4c48-af1d-4a4505b523d6-160510101440/85/Memoire-sur-les-micro-entreprises-77-320.jpg)

Ce projet de recherche propose un modèle de 'micro-consulting' pour répondre aux besoins spécifiques des auto-entrepreneurs, qui sont souvent illustrés comme des acteurs atypiques dans le paysage entrepreneurial français. L'étude met en évidence l'inadéquation entre l'offre de conseil existante et les demandes des auto-entrepreneurs, soulignant la nécessité d'une interface systémique pour assurer leur succès. L'analyse se concentre sur le marché des services en Haute-Savoie, où le régime de l'auto-entrepreneur a connu une croissance rapide depuis sa création en 2009.

![[MFE] Stratégie dévelop. PME _ dévelop. local Cas Nord ouest Algérie.pdf](https://cdn.slidesharecdn.com/ss_thumbnails/mfestratgiedvelop-230620104348-df12604f-thumbnail.jpg?width=640&height=640&fit=bounds)