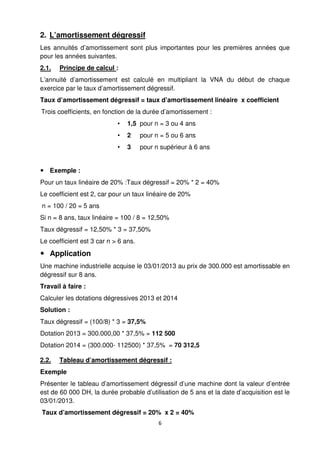

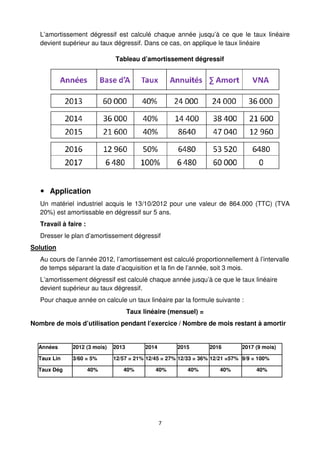

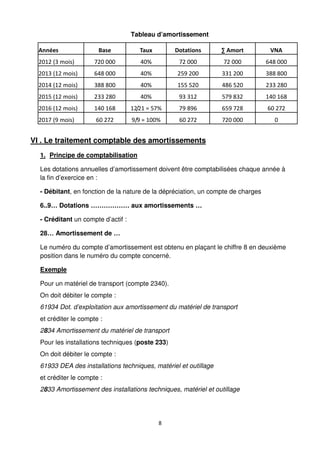

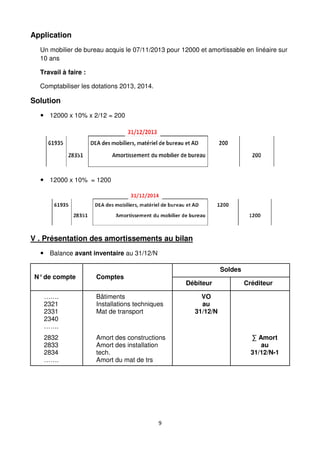

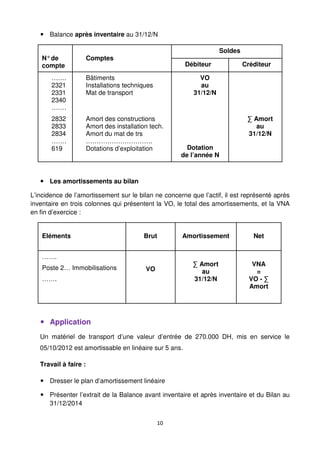

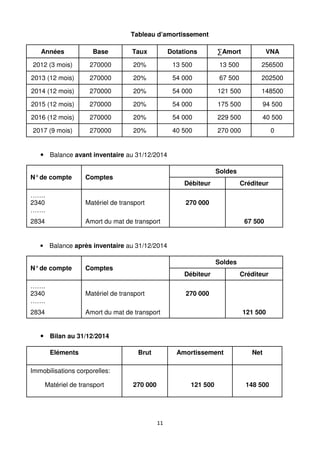

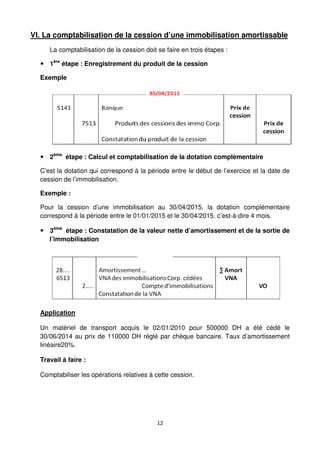

Téléchargé 681 fois

Le document présente les travaux d'inventaire à réaliser par une entreprise à la fin de chaque exercice, notamment en ce qui concerne les amortissements, qui permettent de refléter fidèlement la valeur des immobilisations dans les états financiers. Il explique aussi les concepts clés tels que la valeur d'entrée, la durée et le taux d'amortissement, ainsi que les méthodes linéaire et dégressif pour le calcul des amortissements. Enfin, le traitement comptable et la présentation des amortissements au bilan sont détaillés.

![Comptabilité générale s2_amortissements_[learneconomie.blogspot.com]](https://cdn.slidesharecdn.com/ss_thumbnails/comptabilitgnrales2amortissementsfsjes-tanger-160504220830-thumbnail.jpg?width=640&height=640&fit=bounds)

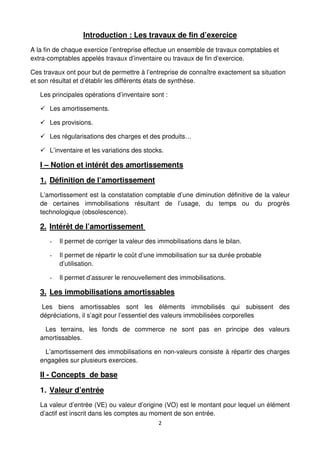

![Comptabilité générale s2_amortissements_[learneconomie.blogspot.com]](https://cdn.slidesharecdn.com/ss_thumbnails/comptabilitgnrales2amortissementseconomie-tube-160421121455-thumbnail.jpg?width=640&height=640&fit=bounds)