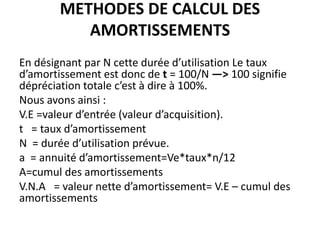

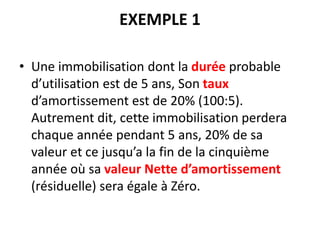

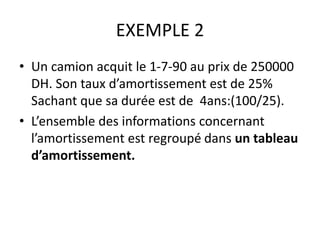

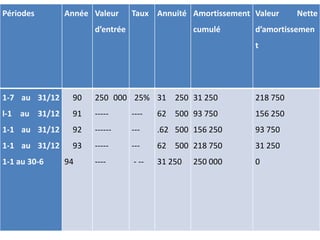

Le document aborde les travaux d'inventaire de fin d'exercice en comptabilité générale, notamment l'importance des amortissements et des provisions. Il décrit les mécanismes par lesquels les immobilisations se déprécient avec le temps et présente les méthodes d'amortissement telles que l'amortissement constant, dégressif et exceptionnel. L'exemple de calcul d'amortissement illustre les principes énoncés, notamment le taux et la durée d'utilisation des immobilisations.

![Comptabilité générale s2_amortissements_[learneconomie.blogspot.com]](https://cdn.slidesharecdn.com/ss_thumbnails/comptabilitgnrales2amortissementsfsjes-tanger-160504220830-thumbnail.jpg?width=640&height=640&fit=bounds)

![Comptabilité générale s2_amortissements_[learneconomie.blogspot.com]](https://cdn.slidesharecdn.com/ss_thumbnails/comptabilitgnrales2amortissementseconomie-tube-160421121455-thumbnail.jpg?width=640&height=640&fit=bounds)