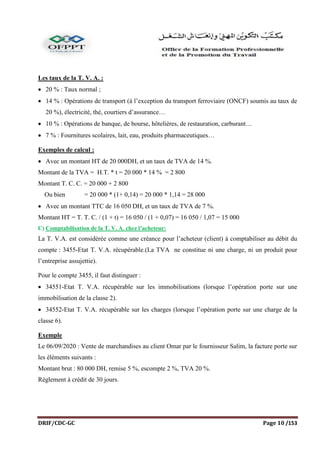

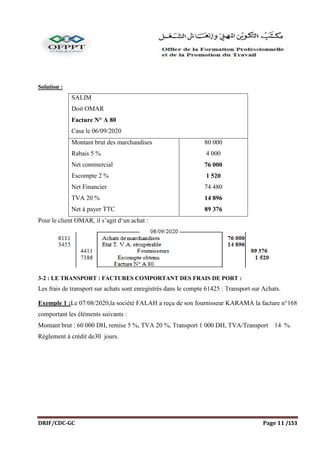

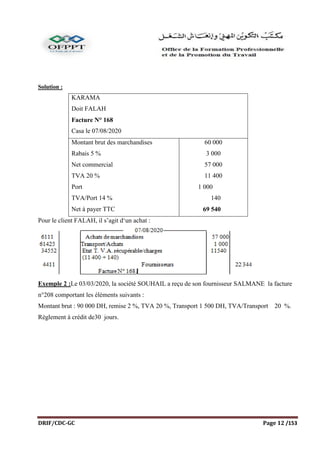

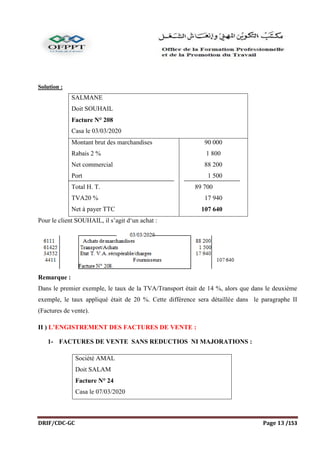

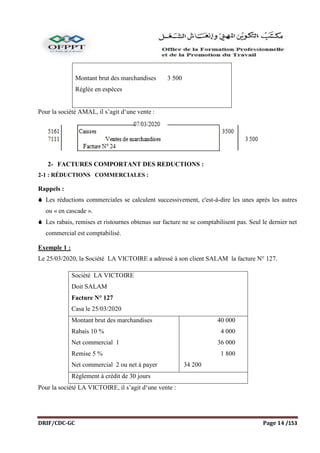

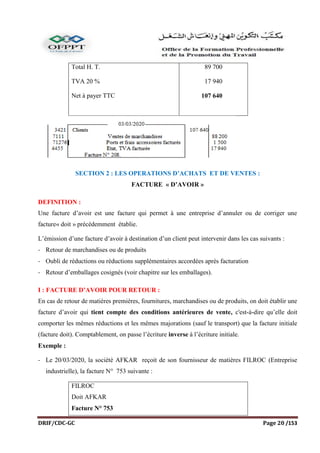

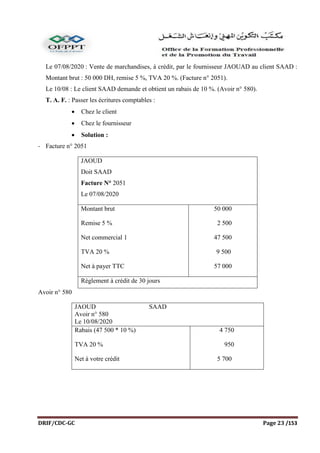

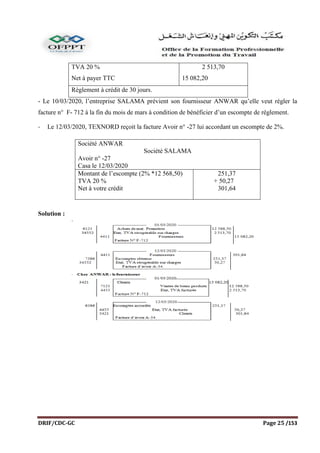

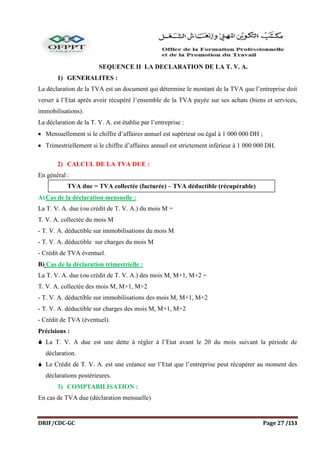

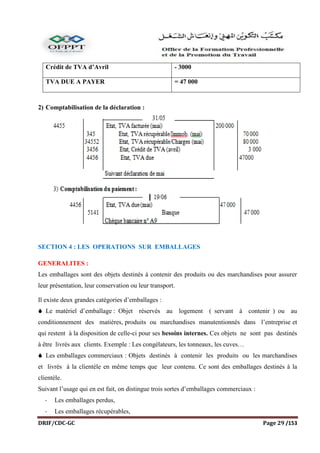

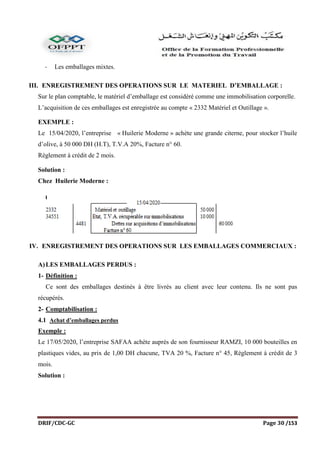

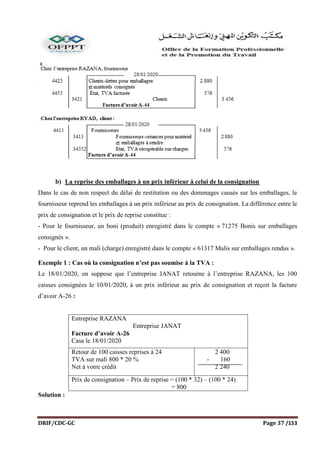

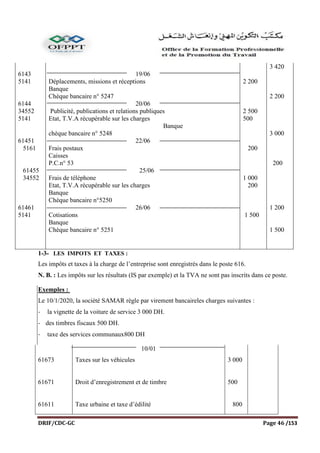

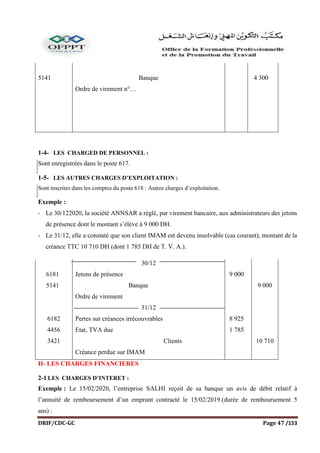

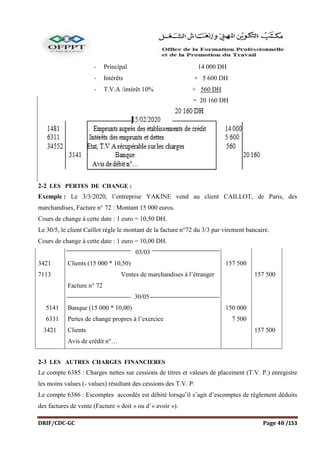

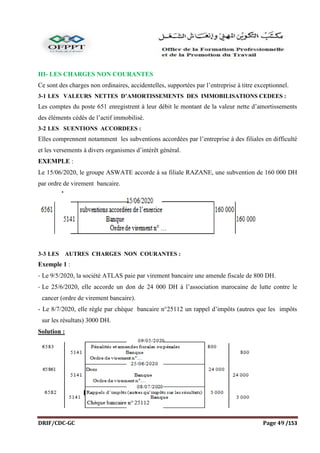

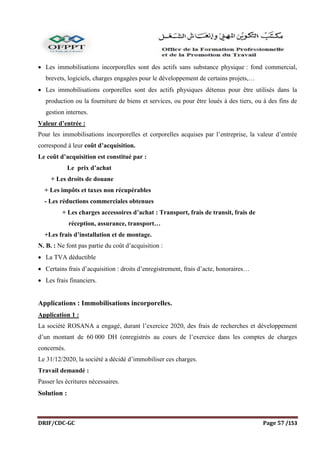

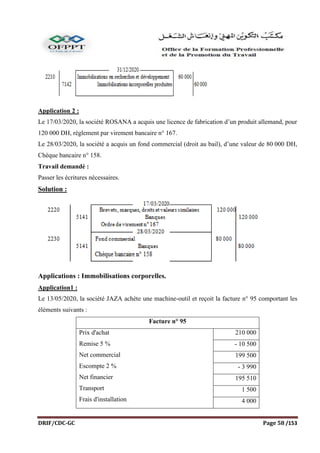

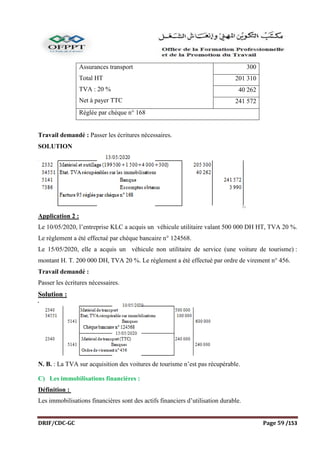

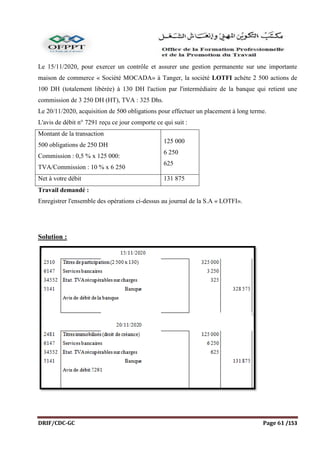

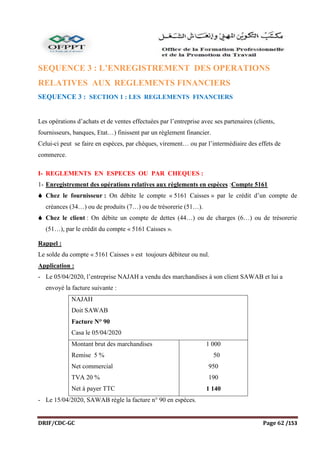

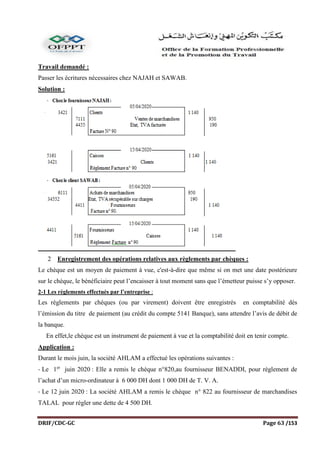

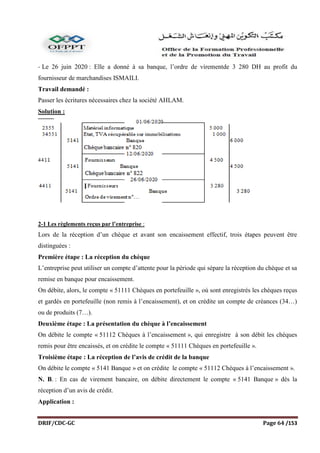

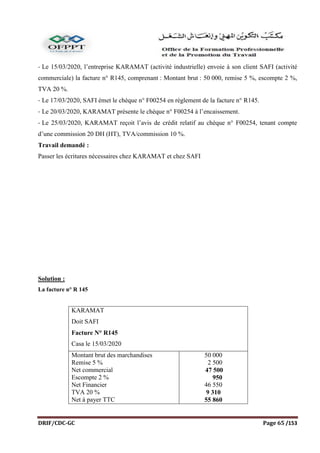

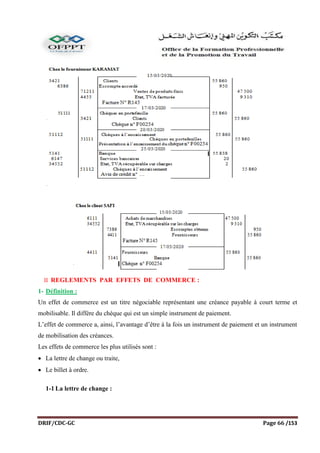

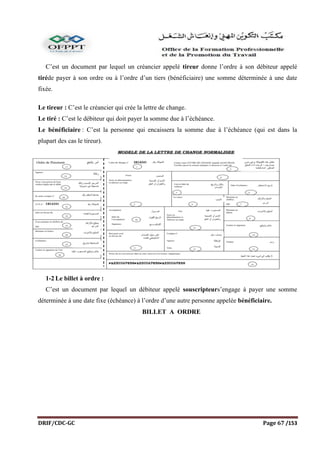

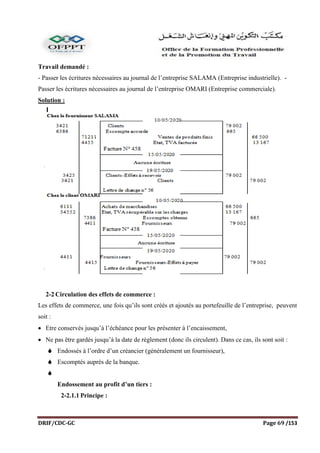

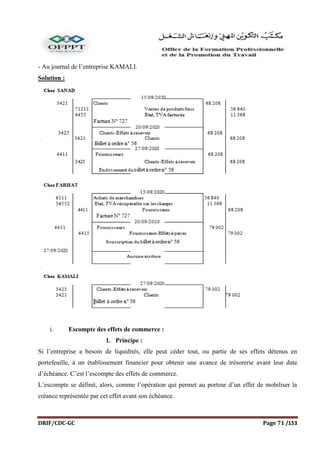

Le document traite des opérations courantes en comptabilité générale, en se concentrant sur l'enregistrement des factures d'achat et de vente, la TVA, et les opérations sur emballages. Il décrit également les principes d'évaluation et de comptabilisation requis pour maintenir une comptabilité fiable. Les sections abordent les différents types de factures, notamment celles sans réductions, avec réductions, et avec majorations, ainsi que les implications fiscales associées.

![[Présentation] SAGE _Opérations Achats - Ventes.pptx](https://cdn.slidesharecdn.com/ss_thumbnails/prsentationsageoprationsachats-ventes-241115082120-0e24ec38-thumbnail.jpg?width=640&height=640&fit=bounds)