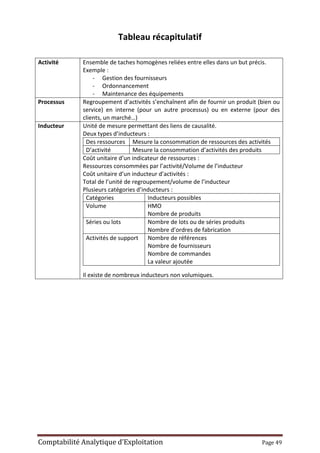

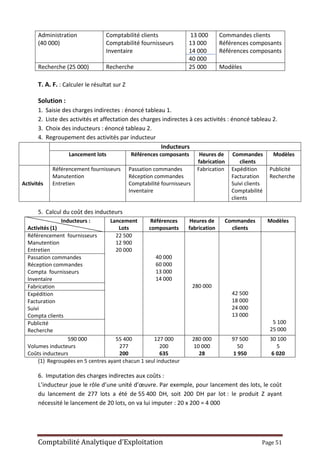

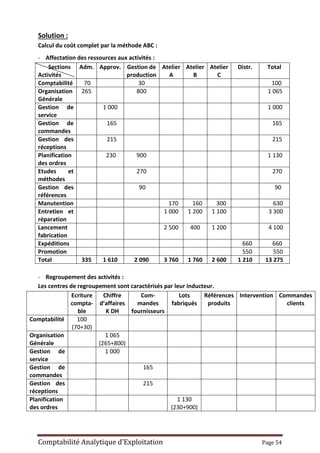

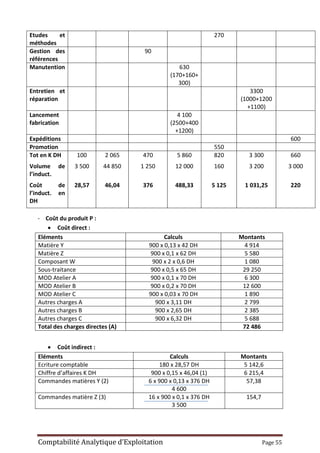

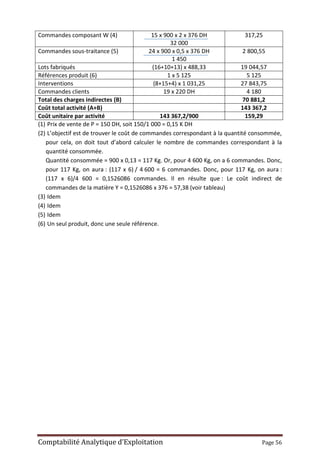

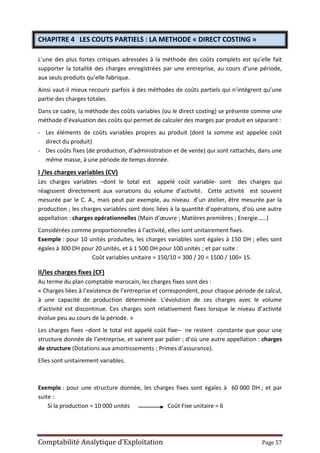

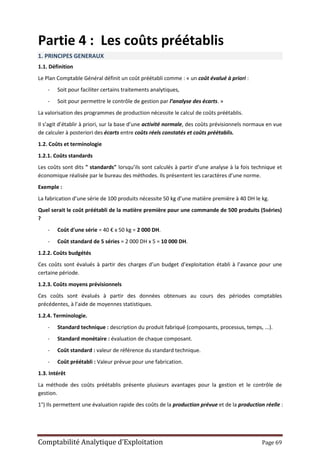

Le document traite de la comptabilité analytique d'exploitation, en détaillant ses objectifs, ses méthodes et sa comparaison avec la comptabilité générale. Il souligne l'importance de la comptabilité analytique pour évaluer les coûts, établir des prévisions et améliorer la prise de décision au sein des entreprises. Le texte apaise également les différences entre ces types de comptabilité, en mettant l'accent sur l'importance de s'adapter à la structure spécifique de chaque entreprise.

![Comptabilité analytique [Enregistrement automatique].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/comptabilitanalytiqueenregistrementautomatique-220926141349-371994b8-thumbnail.jpg?width=640&height=640&fit=bounds)