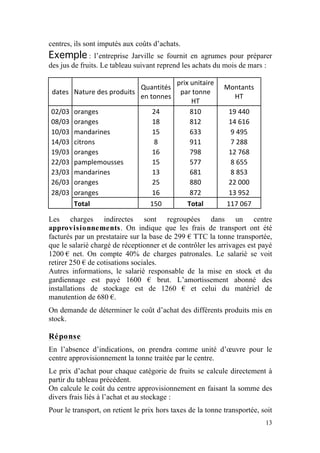

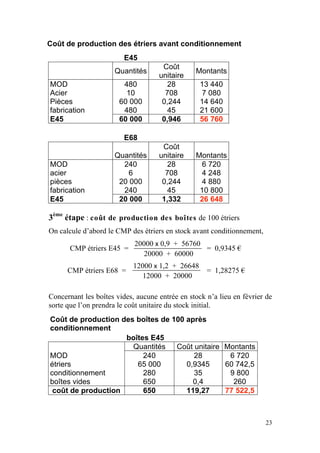

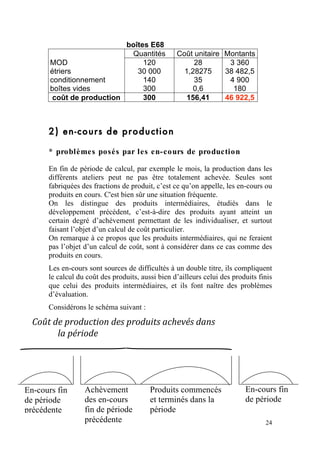

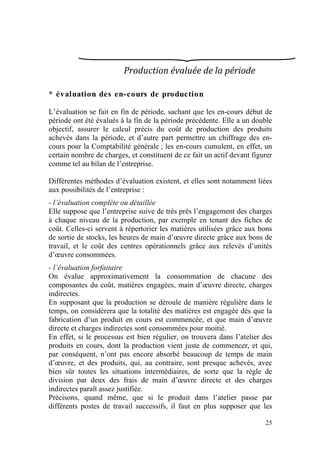

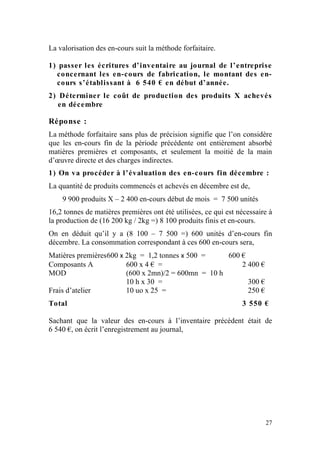

La comptabilité de gestion, ou analytique, est un outil essentiel pour les entreprises, leur fournissant des informations nécessaires pour la gestion des coûts et la prise de décisions stratégiques. Elle permet d'analyser les charges et les coûts associés aux produits et activités afin d'optimiser les résultats et d'aider à la budgétisation. En dépit de l'absence d'obligation légale, son utilisation devient incontournable pour les entreprises de taille importante afin de maîtriser leurs coûts et de prévenir les déficits.