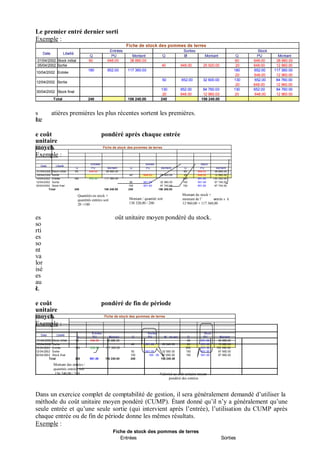

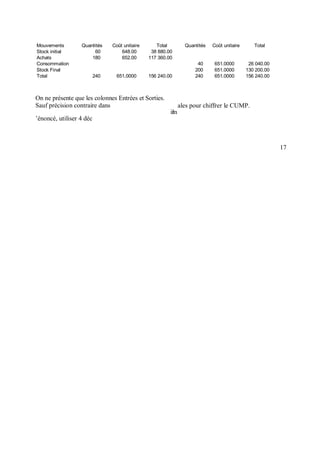

Téléchargé 15 fois

Le document traite de la comptabilité d'entreprise, en se concentrant spécifiquement sur les méthodes de coûts complets et partiels. Il explique les insuffisances de la comptabilité générale et les objectifs de la comptabilité analytique, en fournissant des détails sur les coûts, leur hiérarchie, et la gestion des stocks. Les sections couvrent la définition des coûts, la comparaison entre comptabilité générale et analytique, ainsi que des méthodes d'évaluation des stocks et leur impact sur le calcul des coûts de revient.