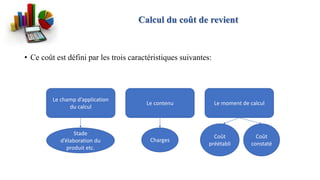

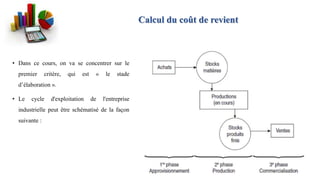

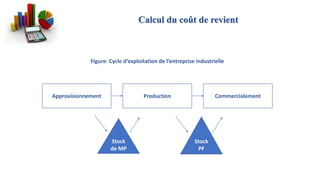

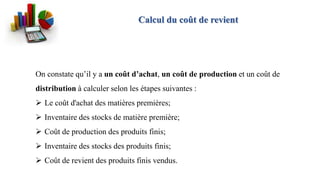

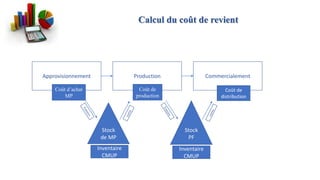

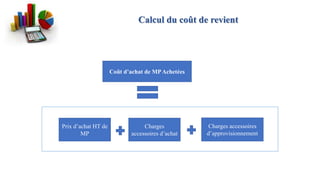

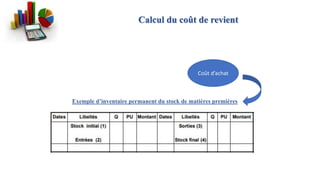

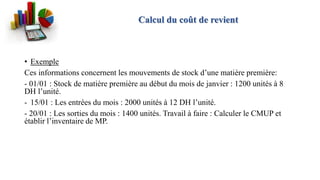

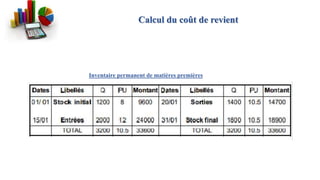

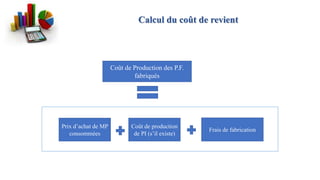

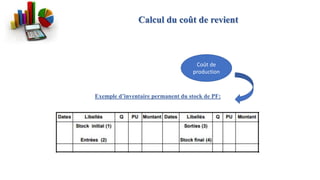

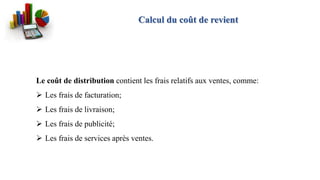

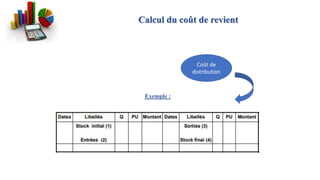

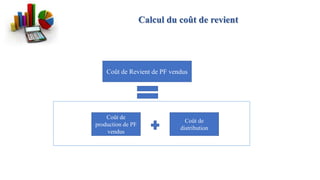

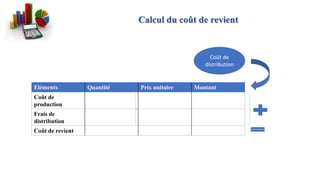

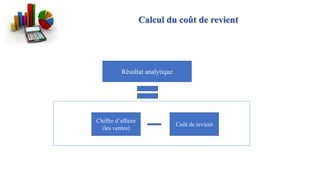

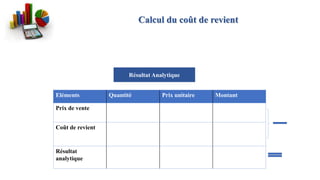

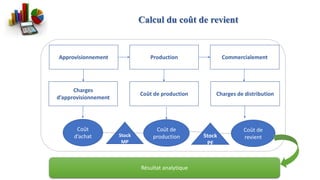

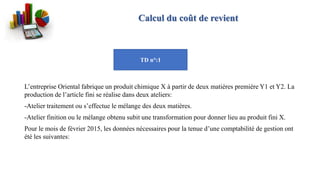

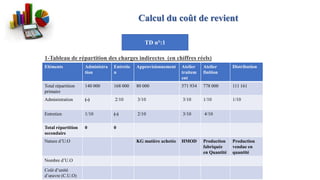

Le document traite de la comptabilité analytique, un système interne destiné à quantifier les flux et à contrôler les consommations au sein d'une entreprise. Il définit le coût comme une somme de charges propres à l'entreprise, détaille le calcul du coût de revient, et aborde les divers coûts liés à l'approvisionnement, à la production et à la distribution des produits. Des exemples illustrent les concepts, notamment le calcul du coût de revient pour un produit fabriqué à partir de différentes matières premières.